Selv om du ikke trenger kunnskap om inkasso for å bruke et inkassobyrå, er det smart å ha litt innsikt i prosessen. Slik fungerer inkasso mot privatpersoner.

I denne artikkelen tar vi en detaljert gjennomgang av saksgangen for privatkunder. I Conta kan du sende forfalte fakturaer til inkasso via partneren vår, Kravia.

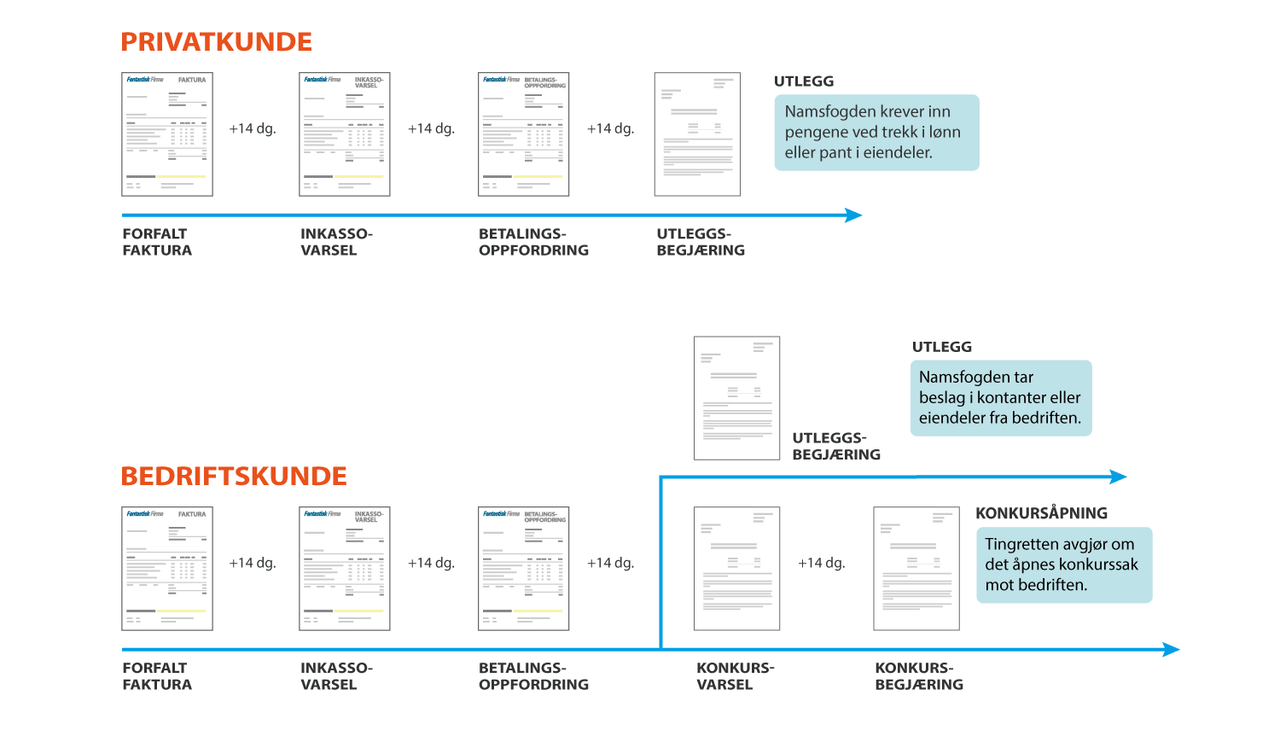

Under ser du en sammenligning av en inkassosak mot privatperson og bedrift.

NB! Husk at enkeltpersonforetak skal behandles som privatpersoner når det gjelder inkasso. Dette er fordi den rettslige prosessen må skje mot innehaveren, som selv står juridisk ansvarlig for foretaket sitt.

Etter forfalt faktura (minst 14 dager) og forfall av det lovpålagte inkassovarselet (nye 14 dager), klikker du saken videre til inkasso som vanlig.

Neste skritt er betalingsoppfordring. Rentene på fakturakravet har nå løpt siden originalfakturaen forfalt, og gebyret du kan kreve er tredoblet i forhold til purregebyret.

Frem til 2017 var det påbudt å sende inkassovarsel og andre varsel som brev i posten. Det er ikke lenger et absolutt krav, og det betyr at slike varsel i teorien kan sendes elektronisk via f.eks. EHF eller Digipost. Inntil det finnes en etablert standard for elektronisk sending av varsel vil nok mange fremdeles foretrekke å bruke post. Det er fremdeles et krav om at varselet skal sendes på en «betryggende» måte ifølge inkassolovens § 3 a, og dette kan utelukke e-post og enkelte andre elektroniske sendemåter.

Det er mottaker som står ansvarlig for mottakelsen, og alt du trenger gjøre er å sannsynliggjøre at varselet ble sendt.

Krav blir foreldet

Et pengekrav foreldes og må slettes tre år etter at det forfalt til betaling første gang. Hvis det ikke var noen forfallsdato, må du som kreditor starte en inkassosak for at perioden på tre år skal begynne å løpe. Det er foreldelsesloven som gjelder.

Foreldelsesfristen kan avbrytes både av deg som kreditor og av skyldneren. Konsekvensen er at en ny periode for foreldelsesfrist begynner å løpe. Sender du et tilleggskrav vil det ikke rokke ved foreldelsesfristen for det opprinnelige kravet.

Hvis skyldneren innrømmer skyldsspørsmålet for et krav, avbrytes foreldelsesperioden. Dette kan for eksempel være hvis vedkommende ber om betalingsutsettelse, en nedbetalingsavtale, betaler renter på kravet, eller kommer med en delinnbetaling. I så tilfelle begynner en ny periode på enten tre eller ti år å løpe fra avbrytelsen (ti år for pengelån og gjeldsbrev, tre år for vanlige fakturakrav).

En siste sjanse

Vi oppfordrer alltid til at du prøver å få direktekontakt med kunden en gang i løpet av saksgangen.

Til enhver tid i inkassoprosessen kan det komme en innsigelse (klage) fra kunden. For å vite hvordan du håndterer dette bør du lese denne artikkelen.

Bruk kredittsjekk

Hvis betalingsoppfordringen forfaller uten at pengene er kommet på konto er det også på tide å ta en kredittsjekk av kunden, for å finne ut om det er noe å vinne på å ta saken til namsmannen. Kredittsjekker du privatpersoner vil de få et gjenpartsbrev i posten, noe som vil fortelle dem at firmaet ditt ikke har glemt kravet. Dette kan få en del til å reagere, fordi de vil skjønne at et rettslig skritt er under oppseiling.

Begjæring om utlegg

Hvis kredittsjekken viser grønt lys/bra kredittscore er neste skritt å sende begjæring om utlegg. I en utleggsforretning prøver Namsfogden å få sikret et misligholdt pengekrav ved å etablere trekk eller pant i skyldnerens (saksøktes) eiendeler.

Det skal også sendes med kopi av kravgrunnlaget (som oftest faktura) etter tvangsfullbyrdelsesloven § 4-18 eller § 4-19 og kopi av betalingsoppfordringen. Også disse skal sendes i tre eksemplarer hver. Konvolutten sendes til Namsfogden i distriktet der kunden har foretaksadresse.

Merk at det er namsmyndigheten, som oftest det lokale politi eller lensmann, som varsler kunden din om at det er begjært utlegg og at en utleggsforretning vil bli avholdt på en viss dato. Kunden får nå en aller siste frist til å gjøre opp for seg før utleggsforretningen avholdes.

Det koster 1,7 ganger rettsgebyret å begjære utleggsforretning. Som alltid er det kunden som skal betale dette, og summen legges på utleggsbegjæringen. Men det er ditt firma som må forskuttere gebyret.

På denne siden finner du alltid oppdaterte rettsgebyr-satser. De blir endret jevnlig, vanligvis 1. januar.

Returnert utleggsbegjæring

I sjeldne tilfeller kommer begjæringen i retur fordi det mangler et vedlegg el. l. Så sant det ikke er en feil som krever at du sender ny faktura/inkassovarsel kan du umiddelbart sende saken inn på nytt når du har rettet opp feilen.

Innsigelse etter utleggsbegjæringen

Hvis du har sendt saken til utlegg, og det siden kommer en innsigelse fra kunden, plikter du å følge god inkassoskikk og melde fra til namsmannen. De vil da kunne sende hele dokumentbunken videre til forliksrådet.

Utleggsforretningen behandles

Det kan ta 1-4 måneder før namsmannen behandler saken, avhengig av hvor stor pågang det er hos namsmannen på det aktuelle stedet. Det tar lengst tid i storbyene. Utleggsforretningen skjer som oftest på namsmannskontoret, men kan også skje i skyldners bolig dersom det er viktige gjenstander som skal sikres.

Du vil få brev tilbake med resultatet av utleggsforretningen. Hvis du vil sjekke hvor saken står må du kontakte namsmannen der du sendte begjæringen.

Hvis kunden betaler etter at du har sendt saken til namsmannen må du snarest ringe eller sende brev/telefax til dem, der du ber om at saken trekkes. Hvis kunden betaler en del av beløpet må du gi beskjed til namsmannen om innbetalt beløp og dato for innbetalingen. Det kan skje via telefon eller brev/telefax.

De mulige resultatene her er utleggspant og/eller utleggstrekk, eller intet til utlegg. De to første betyr at det tas beslag i eiendeler/gjenstander, eller lønn/trygd/formue.

Intet til utlegg betyr at det på datoen for utleggsforretningen ikke var noen verdier å ta beslag i hos skyldneren. Du kan da avslutte saken og har nå lov til å avskrive restbeløpet, inkludert omkostninger, renter og gebyrer, som tap i regnskapet.

Selv om utlegget ikke fører frem, har nå foreldelsesfristen på kravet blitt forlenget til 10 år fra forfallsdato. Det er alltid en sannsynlighet for at personen får mer penger eller kommer seg i jobb el. l., så hvis du har mulighet til å følge med er det mulig å prøve samme prosess på nytt senere. Rentene vil løpe hele tiden. Etter 10 år er saken foreldet, så lenge det ikke er kommet en ny domsavgjørelse som har forlenget fristen.

Dekningslovens kapittel 2 viser hva namsmannen kan ta utlegg i. I hovedsak kan alle såkalte “formuesgoder” gå til dekning av kravet, bortsett fra klær, innbo og andre personlige ting til rimelig verdi, og bil som er nødvendig i forbindelse med arbeid eller utdanning dersom verdien ikke overstiger 2/3 av folketrygdens grunnbeløp (G). Denne beløpsgrensen kan i noen tilfeller økes hvis personen det gjelder er syk eller ufør.

Når det gjelder trekk i lønn eller trygd skjer dette etter en fast modell som skal sikre at personen har et minimumsbeløp igjen å leve for. Arbeidsgivere kan bli pålagt å ta direkte trekk i lønn og overføre pengene til ditt firma. Ved løpende trekk i lønn kan summen justeres opp eller ned ettersom betalingsevnen hos personen øker eller svekkes (f. eks. ved økt husleie).

Hvis personen allerede har mindre å leve for enn statens minimumssats, blir resultatet intet til utlegg.

I mange tilfeller krever namsmannen at du sender et brev etter at resultatet av utleggsdommen er kjent, der du begjærer f.eks. tvangssalg av en gjenstand eller eiendom du nå har fått pant i. Les denne artikkelen for mer om dette.

Faktura fra Staten

Etter at utleggsforretningen er avholdt sender Statens innkrevingssentral firmaet ditt en faktura på 1,7 ganger rettsgebyret (se hvor mye dette er). Når du sender Begjæring om utleggsforretning så ble det lagt til a) 1 rettsgebyr for skriving av begjæringen og b) det tidligere nevnte gebyret for den rettslige behandlingen.

Hvis utleggsforretningen fører til full betaling så har du som kreditor tjent 1 rettsgebyr i tillegg til purregebyret og gebyr for betalingsoppfordring.

Hvis dom i saken blir intet til utlegg, dvs at det ikke er noe å trekke fra saksøkte, så har du tapt 1,7 rettsgebyr. For å unngå tap anbefaler vi som nevnt tidligere i artikkelen at du tar en kredittsjekk før du går til namsmannen med saken.

Klage

Etter utleggsforretningen har den dårlige betaleren lov til å klage på avgjørelsen eller på valg av gjenstand(er) for utleggspant. I praksis er saksgangen såpass grundig at det sjelden er noe å klage på. Innsigelse etter avholdt utleggsforretning vurderes som en klage på namsmannens avholdelse. Debitor må da ta saken til tingretten, noe som gjør terskelen relativt høy.

Vi anbefaler at du sender forfalte fakturaer til inkasso via partneren vår, Kravia. De hjelper deg med hele innkrevingsprosessen slik at du slipper å miste nattesøvn over kunder som ikke betaler.