Alle inntekter og kostnader i bedriften din skal bokføres i regnskapet ditt. Se hva bokføring er og hvordan du bokfører.

Bokføring kan høres overveldende ut, men det handler i grunn om å registrere alle transaksjonene i bedriften din i regnskapet. Transaksjoner er alt av kjøp og salg du gjør i bedriften din.

Hva er bokføring? Det er rett og slett å føre regnskap.

De aller fleste bedrifter, med unntak av de som tjener under 50 000 i året og ikke er registrert i MVA-registerert, skal etter bokføringsloven føre regnskap.

Hvordan bokfører du?

Bokføringsloven og regnskapsloven sier at dobbel bokføring er standarden vi skal bruke i Norge når vi bokfører. Det vil si at alle transaksjoner må føres på to kontoer som ett plussbeløp (debet) og ett minusbeløp (kredit) for å vise hva slags kostnad det er og hvor pengene den ble betalt med kommer fra.

Kjøp føres som pluss på en kostnadskonto, siden det er en kostnad for firmaet ditt, og deretter i minus på en bankkonto, eller en leverandørreskontro om det skal betales frem i tid, fordi pengene for kjøpet går ut av firmaet sin bankkonto. Siden kjøpet føres med et plussbeløp og et minusbeløp vil regnskapet ditt stå i null.

Får du en sum som ligger over eller under null har noe blitt ført feil. Standarden om dobbel bokføring gjør det enda enklere å luke ut feil i regnskapet.

Trenger du regnskapsprogram? I Conta kan du føre regnskapet ditt helt selv. Prøv gratis!

LES OGSÅ: Alt om regnskap når du skal føre selv

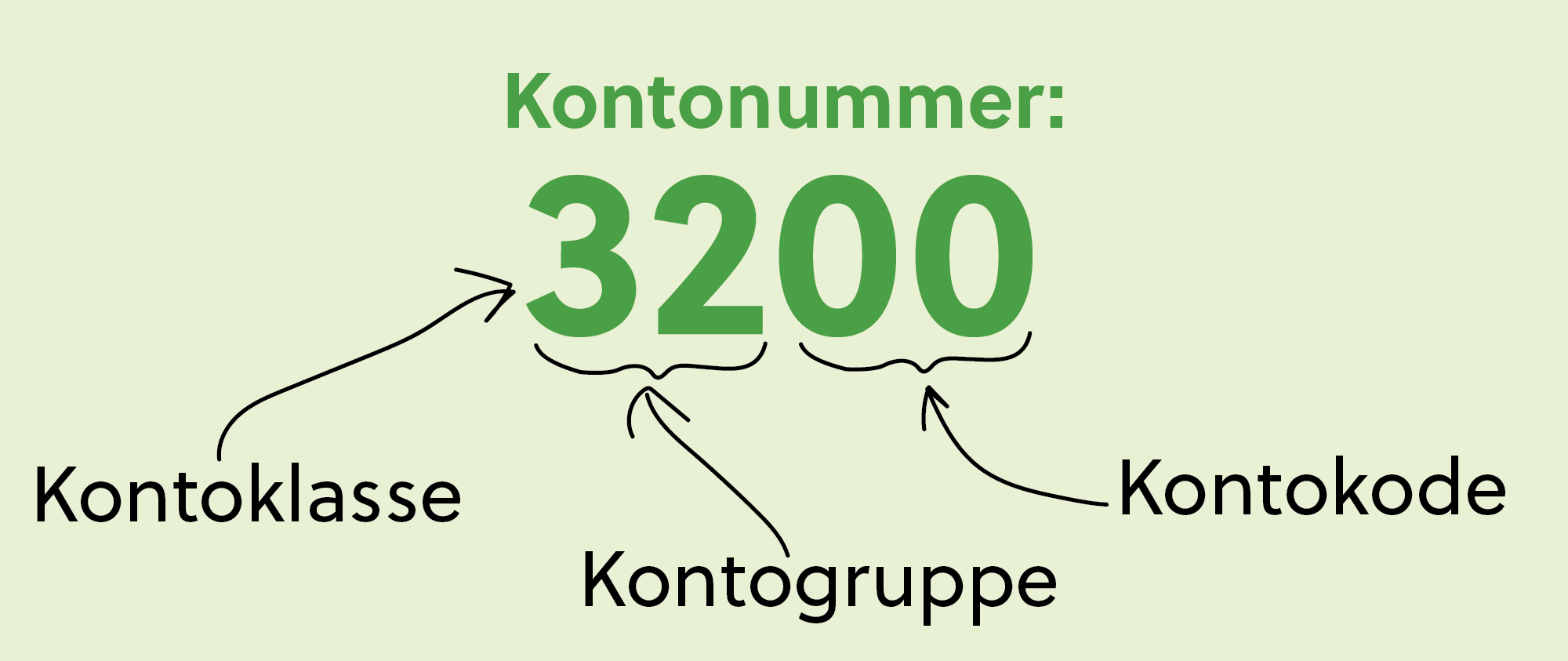

Hva er en konto?

Alle transaksjoner føres på kontoer. Kontoene forteller hva slags transaksjon det er snakk om, altså hvilken kategori det du bokfører hører til. Første siffer avgjør hva slags konto det er, altså kontoklassen, mens de neste sifrene spesifiserer kostnaden. Har du første siffer riktig når du bokfører blir det bokført riktig i regnskapet.

Les mer om kontoer i regnskapet og hvordan du finner de i Conta.

Kontoer debet/pluss:

3XXX Inntekt

4XXX Varekostnader

5XXX Lønnskostnader

6 og 7 andre kostnader

Kontoer kredit/minus:

1XXX Bankkonto, penger til gode fra kunder større eiendeler

2XXX Gjeld og egenkapital

Få kontroll på kontoklassene i regnskapet med denne smarte oversikten.

Få hjelp til å velge riktig konto

Når du bokfører kjøp i Conta, hjelper den kunstige intelligensen deg å velge riktig konto. AI’en Kaia kommer nemlig med presise forslag til deg, basert på hva du og andre Conta-brukere har skrevet som leverandør og varebeskrivelse.

Jo mer du bokfører, jo mer presise forslag vil du få fra Kaia. Slik fungerer det:

Les mer om hva kunstig intelligens hjelper deg med i Conta.

Hvordan bokføre i Conta

Som forklart legger du inn kjøpsbeløp i debet og kredit i regnskapet når du skal bokføre. I Conta står det enkelt forklart hva du skal gjøre; du bokfører hva kostnaden er og hvordan den er betalt. Enklere blir det ikke!

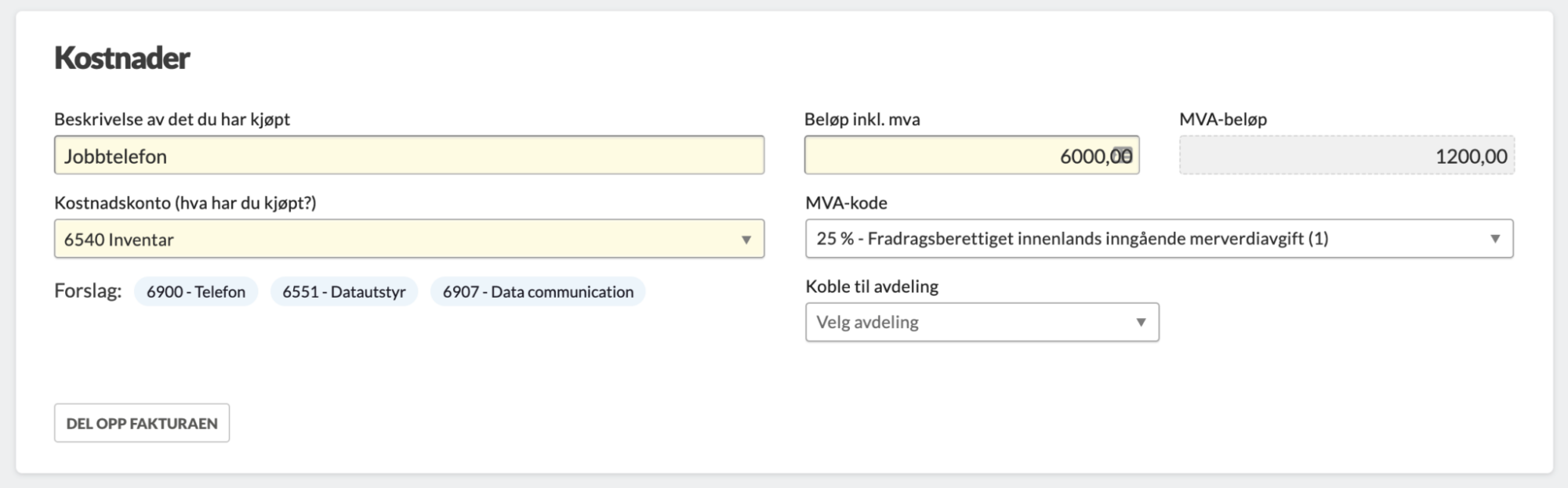

Kjøper du for eksempel en jobbtelefon til 6000 kroner kan det bokføres slik:

Her fører du kostnaden (debet) på kontoen som hører til kostnaden, som i dette eksempelet er konto 6540. Kostnadskonto 6540 Inventar forteller at du har kjøpt en ting til bedriften din. I beskrivelsen under fyller du ut en beskrivelse av hva du har kjøpt, i dette tilfellet en jobbtelefon, og velger hvilken MVA-kode kostnaden skal ha. Programmet regner selv ut hvor mye av prisen som er MVA.

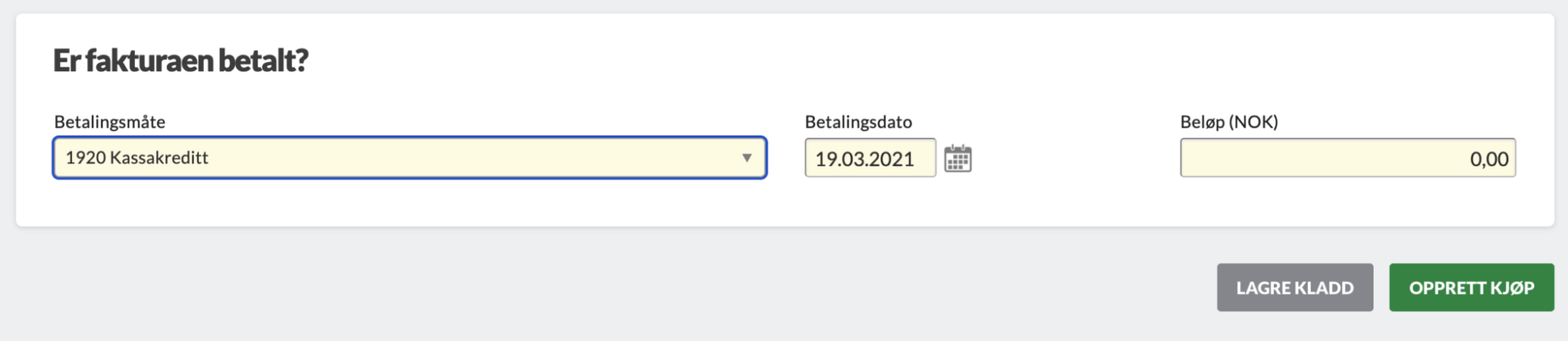

Deretter fører du kjøpet av en jobbtelefon på en minuskonto for å vise at den er betalt og at pengene har gått ut av bankkontoen til bedriften din. Her velger du betalingsmåte, betalingsdato og beløp.

Har du solgt noe føres på omtrent samme måte, men ved å registrere inntekt og velge konto for hva du har solgt og konto for hvor du har mottatt betaling.