Når du fører regnskap registrerer du alle transaksjoner i firmaet på ulike kontoer. Egenkapital og gjeld skal føres på en gjeldskonto som begynner på 2.

Kontoklasse 1 og 2 i regnskapet ditt viser hva du eier og hva du skylder. Egenkapital og gjeld hører til i kontoklasse 2 i kontoplanen. Kontoplanen er en oversikt over de ulike kontoene du bokfører alle transaksjonene dine på. Du bokfører for eksempel aksjekapital på konto 2000 og gjeld til leverandør på 2400. Alle i Norge følger standarden for regnskap som kalles SAF-T standarden.

Eiendelskontoer bokføres som en positiv verdi, mens gjeldskontoer bokføres som en negativ verdi. Det vil si at totalsummen på eiendelene på den ene siden, og totalsummen på gjelden på den andre siden må være like og gå i null. Slik blir det balanse i regnskapet ditt.

Kontoklasser fra 3 til 8 er resultatkontoene dine, og de brukes når du fører inntekter og kostnader.

LES OGSÅ: Slik finner du kontoene i regnskapet

Egenkapital føres på gjeldskonto

Aksjekapital, egenkapital og private innskudd skal føres på en gjeldskonto. Det kan kanskje ikke virke logisk at penger du setter inn i firmaet ditt blir ført som gjeld, men det blir ansett som et lån fordi dette er penger som eierne kan ha tilgode på et senere tidspunkt.

Du skal for eksempel sette inn en aksjekapital på minimum 30 000 kroner når du oppretter et aksjeselskap, og da står firmaet skyldig 30 000 kroner til aksjonærene.

Andre utgifter som skal føres på gjeldskonto

Har du banklån, leverandørgjeld, skylder penger for offentlige avgifter eller lignende skal det også føres i kontoklasse 2.

Gjelden deles inn i langsiktig og kortsiktig gjeld. Langsiktig gjeld er for eksempel gjeld du har til en kredittinstitusjon som skal betales over mer enn et år. Kortsiktig gjeld er gjeld som forfaller innen et år, og omfatter leverandørgjeld, gjeld til offentlige myndigheter og å sette av midler til en fremtidig utgift i regnskapet.

Hvordan bokfører du egenkapital og gjeld i regnskapet?

Når du skal bokføre egenkapital eller gjeld i regnskapet oppretter du et nytt bilag under menyfanen BILAG. Summen som er gjeld skal føres på konto som starter på 2.

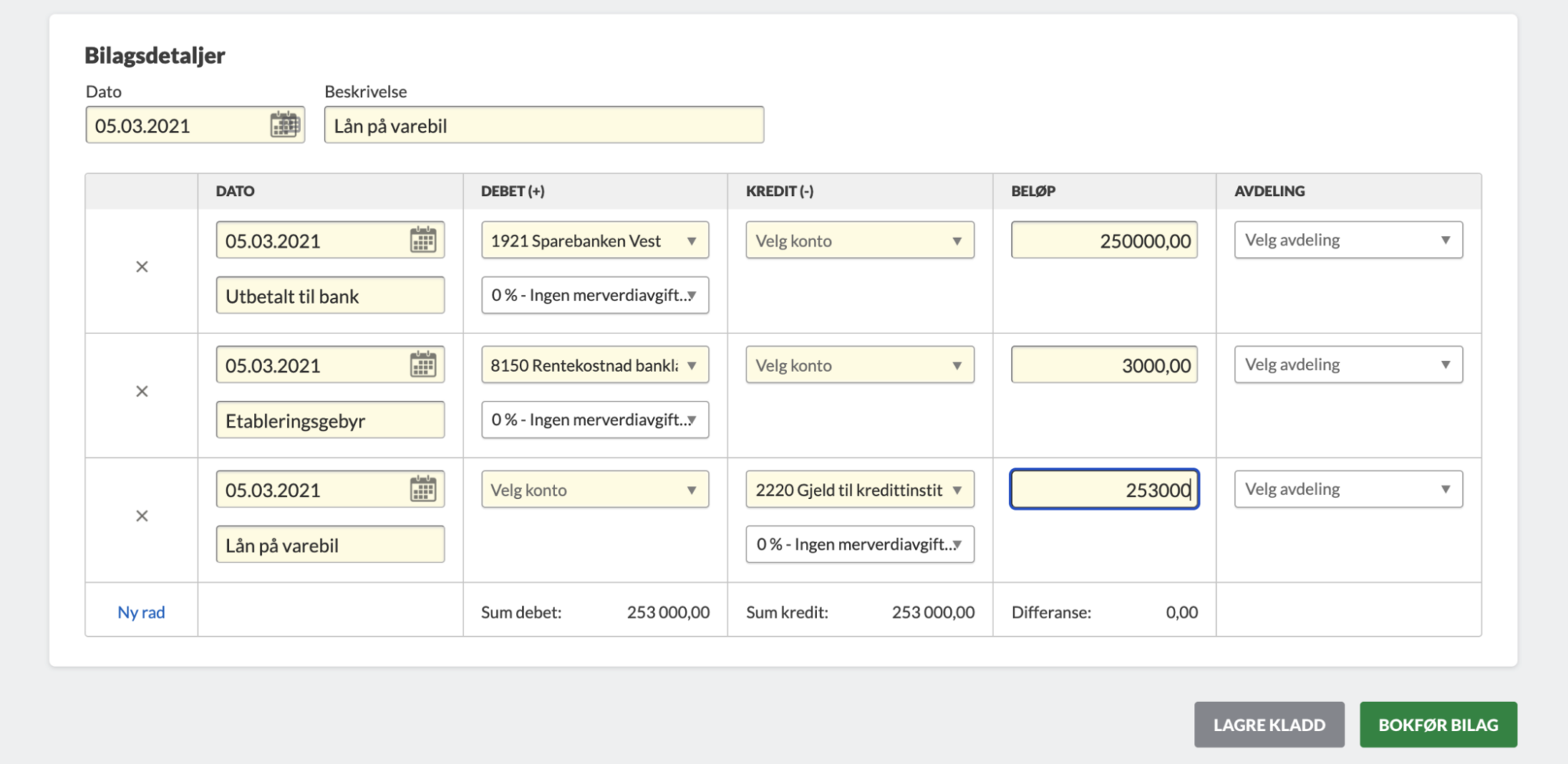

Si du for eksempel tar opp et lån fra banken, da bokføres det slik i det du mottar lånet og får det innbetalt på konto:

+ 1920 Bedriftskonto med det beløpet som ble satt over til bedriftens konto

+ 8150 Rentekostnader med det beløpet som du betaler banken for etableringsgebyr eller andre gebyrer når du tar opp lånet.

– 2220 Gjeld til kredittinstitusjon med hele beløpet du skylder banken

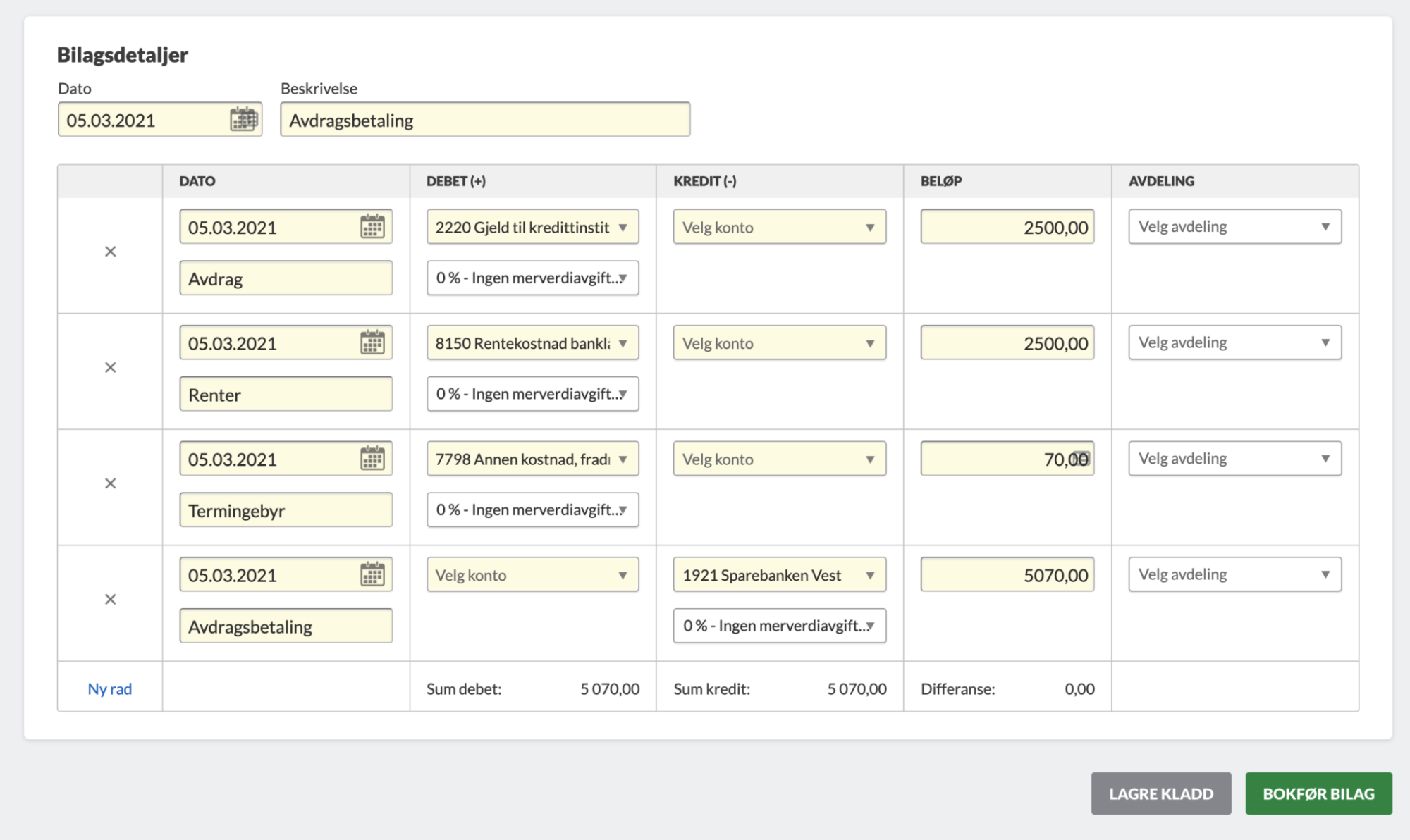

Som regel når du tar opp et lån fra banken trekkes du automatisk et beløp en gang i måneden. Etterhvert som du betaler på lånet bør du be om å få en spesifikasjon fra banken på hva man har betalt i renter, avdrag og termingebyr.

Betalingen av avdrag på lån bokføres slik:

+ 2220 Gjeld til Kredittinsititusjon med avdragsbeløpet

+ 7798 Annen kostnad for termingebyret

+ 8150 Rentekostnad for betalte renter

– 1920 Bedriftskonto for hele lånetrekket

Ny når det gjelder regnskapsføring? Dette er alt du må vite for å føre ditt eget regnskap.