For å holde kontroll på økonomien og likviditeten til bedriften din, er det viktig å sette opp noen gode budsjett. Du bør derfor ha både et resultatbudsjett og et likviditetsbudsjett.

Noe av det viktigste du kan gjøre for bedriften din er å sette opp budsjett. Budsjetter er gode styringsverktøy, og viser deg hvor det kniper. På den måten vet du når og hvor du bør ta grep for å holde bedriften din i gang, og hvor du går i overskudd og kan gjøre investeringer som får bedriften til å vokse.

I denne artikkelen viser vi hvordan du setter opp de viktigste budsjettene.

Begynn med likviditetsbudsjett og resultatbudsjett

Prioriter å lage et resultatbudsjett, også kalt driftsbudsjett, og et likviditetsbudsjett. Resultatbudsjettet viser de endelige resultatene etter en periode. I likviditetsbudsjettet kan du se om du vil ha penger til å kunne dekke kostnader som dukker opp. Har du kontroll på både resultat og likviditet, har du et godt grunnlag for å holde bedriften din på beina i lang tid.

Et godt regnskap er et godt utgangspunkt for et oversiktlig og nøyaktig budsjett. Hvis du har drevet en stund, kan tallene fra fjoråret være et bra sted å starte. Er bedriften din derimot fersk, kan du lage budsjetter ut fra hva det koster å produsere varene eller tjenestene dine, anslåtte kostnader på ting og tjenester du selv trenger og hvilken pris du skal ta. Skal du ta timepris? Regn den ut med timepriskalkulatoren.

Det lønner seg å være realistisk når du setter opp et budsjett. Hvis budsjettene skal hjelpe deg å styre firmaet ditt i riktig retning, kan de ikke være basert på håp og drømmer. Ved å budsjettere med høyere kostnader og lavere inntekter enn du forventer, er sjansen for å unngå uhyggelige overraskelser mye større.

Hvis du ikke har tid eller mulighet til å sette opp budsjettene selv, kan en regnskapsfører som regel hjelpe deg med det. Du bør likevel sette opp noen mål for bedriften din og gå gjennom mulige kostnader som regnskapsføreren din ikke finner i regnskapet. For eksempel planlagte kjøp eller andre inntekter og utgifter som du ikke hadde forrige år.

Hva er et resultatbudsjett?

Når du setter opp et resultatbudsjett, setter du utgifter opp mot inntekter. I resultatet finner du både ut om du tjener penger på driften din og du får en idé om hvor mye du bør betale i skatt. Resultatet viser om du kommer til å gå med overskudd eller underskudd i en gitt periode og blir en måling av verdiskapningen til bedriften din.

Les også fra regnskapsordboka: Hva er resultat?

Det er mest vanlig å sette opp et resultatbudsjett for et kalenderår, men du kan også sette opp et budsjett for kortere perioder.

Sett opp et resultatbudsjett etter hva som er vesentlig for din bedrift. Hvis du driver et enkeltpersonforetak ved siden av en annen jobb er det kanskje ikke nødvendig med et stort og omfattende budsjett.

Aksjeselskaper har ofte ansatte og flere inntektsposter og kostnadsposter, og kan derfor trenge et mer utfyllende og detaljert budsjett. I aksjelovens § 6-12 står det at det er styret i aksjeselskapet som skal fastsette planer og budsjetter for selskapet. Utover det finnes det ingen lovbestemte regler for budsjetter.

Det er lurt å starte med å lage et resultatbudsjett fordi tallene derfra kan brukes til å sette opp et likviditetsbudsjett senere. Det kan også være en god idé å plassere budsjettene ved siden av hverandre for å få best mulig oversikt.

Last ned Conta sin budsjettmal.

Slik setter du opp et resultatbudsjett

Du finner resultatet ditt slik:

Resultat = inntekter – kostnader

Under inntekter lister du alt du forventer å tjene av penger i den gitte perioden, og under kostnader lister du alt du forventer å kjøpe. Vær oppmerksom på at inntekter og kostnader i et resultatbudsjett skal listes under den måneden de blir fakturert, ikke måneden de blir betalt. Hvis du kjøper en ny skriver til bedriften i januar, men ikke betaler fakturaen før i februar, skal kostnaden for skriveren likevel føres i januar.

Du kan enkelt sette opp et resultatbudsjett i et regneark og legge inn dine egne poster.

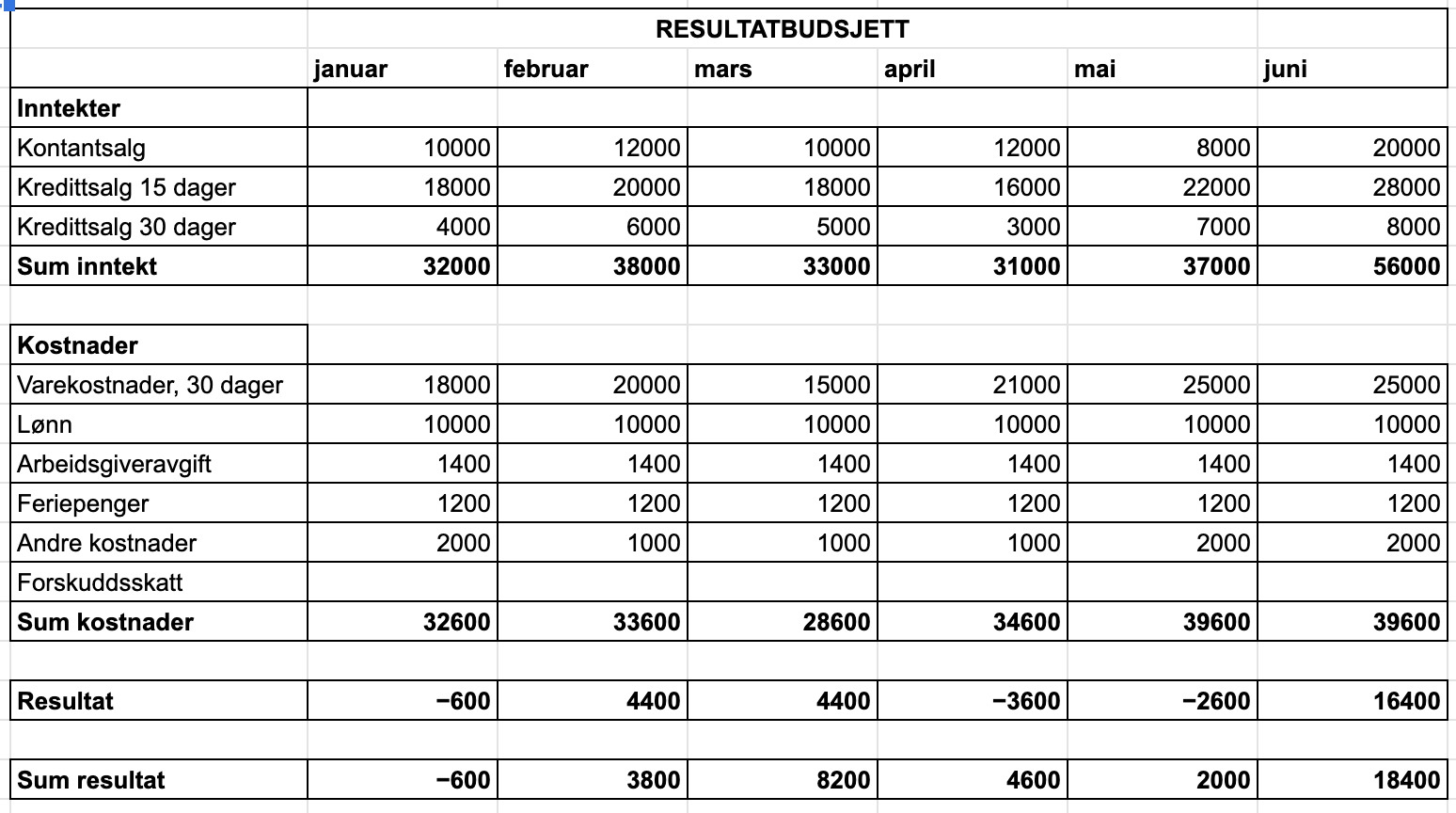

I eksempelet under har vi tatt utgangspunkt i et lite enkeltpersonforetak med én ansatt som jobber deltid. Slik kan et resultatbudsjett for seks måneder se ut:

Resultatbudsjett forklart

«Kontantsalg» viser hva du forventer å få inn av kontanter, mens «kredittsalg» viser hva du forventer å fakturere for med betalingsfrist på 15 og 30 dager. «Sum inntekt» viser hva du forventer å få av total inntekt hver måned.

Under «Kostnader» kan du fylle inn relevante punkter for ditt firma. Vanlige punkter kan være varekostnader (hva det koster å kjøpe og produsere varer du trenger til bedriften din), lønn, arbeidsgiveravgift og feriepenger. Hvis du i tillegg leier lokale eller har andre større, faste kostnader, bør du sette opp det også. Små kostnader som mobilabonnement og lignende kan gå under «Andre kostnader».

Varer kjøpes også gjerne på kreditt, altså med faktura som betalingsmetode, og betales ofte i måneden etter du har kjøpt varen. Du skal likevel føre varekostnader i den måneden kjøpet ble gjort.

Feriepenger og arbeidsgiveravgift betales bare noen ganger i året, men fordi det er en kostnad bedriften har hver måned skal det likevel være fordelt på hver måned i resultatbudsjettet.

Forskuddsskatt er en forskuddsbetaling for skatt til året etter og skal derfor ikke vise i resultatbudsjettet. Grunnen til at det likevel kan være greit å ha en kolonne for forskuddsskatt, er at forskuddsskatten skal føres i likviditetsbudsjettet. Når de samme kolonnene går igjen i begge budsjettene, kan du enkelt lage et likviditetsbudsjett med de samme postene ved siden av resultatbudsjettet ditt.

«Resultat» viser inntekt minus kostnad, uavhengig av om du har mottatt betaling fra kunder eller betalt leverandører. «Sum resultat» viser det totale resultatet ved slutten av budsjettperioden. Her ser vi at enkeltpersonforetaket vil sitte igjen med et overskudd på 18 400 kroner når juni er over.

Hva er et likviditetsbudsjett?

Den enkleste måten å finne ut om bedriften din har nok penger til å betale regninger hver måned, er ved å sette opp et likviditetsbudsjett.

Les også fra regnskapsordboka: Hva er likviditet?

Likviditetsbudsjettet viser en oversikt over planlagte innbetalinger og utbetalinger i en fremtidig periode, og brukes til å se hvor mye penger du kommer til å ha sammenlignet med hva du skal betale. Det viser altså likviditeten og betalingsevnen til bedriften din.

Du kan sette opp likviditetsbudsjett for en så lang eller kort periode du ønsker, det avhenger av hvilke planer du har for bedriften din. Ønsker du for eksempel å investere i nytt utstyr til bedriften din i løpet av de neste tre månedene, kan du sette opp et budsjett for å finne ut når du har råd til å kjøpe noe nytt. Det kan også være lurt å sette opp et likviditetsbudsjett for det første året du driver firmaet ditt. På den måten kan du enkelt finne ut om du vil klare deg med de forventede midlene og inntektene, eller om du bør finne flere måter å tjene penger på.

Les også: 6 ½ tips til god likviditet.

Fordelen med et likviditetsbudsjett er at du lett kan se hvilke perioder du vil ha god råd og hvilke perioder du kanskje vil ha for lite penger. Når du har oversikt over det, kan du også planlegge utgiftene dine bedre og flytte større kjøp til perioder med bedre likviditet.

Hvis du oppdager at du trenger flere midler, kan factoring og fakturasalg være aktuelt. Et factoringselskap tar over ansvaret med å kreve inn penger fra kundene dine og betaler deg en del av beløpet for hver faktura du sender ut. Du kan også selge fakturaen din. Ved fakturasalg velger du selv om du vil selge fakturaen fra gang til gang, i motsetning til factoring der du har en fast avtale.

Banker kan også ønske å se et likviditetsbudsjett hvis du skal ta opp lån hos dem eller søke om kassekreditt. Kan du vise til god likviditet, er sjansene dine for å få lån og kassekreditt større.

Slik setter du opp et likviditetsbudsjett

Et likviditetsbudsjett settes opp på denne måten:

Likviditetsreserver = estimerte innbetalinger – estimerte utbetalinger

Mens resultatbudsjettet viser de planlagte inntektene og kostnadene, viser likviditetsbudsjettet estimerte innbetalinger og estimerte utbetalinger – altså når pengene faktisk går inn og ut av konto. Det gjør det enklere å se hvilke perioder du har god råd og hvilke perioder du bør kutte utgifter.

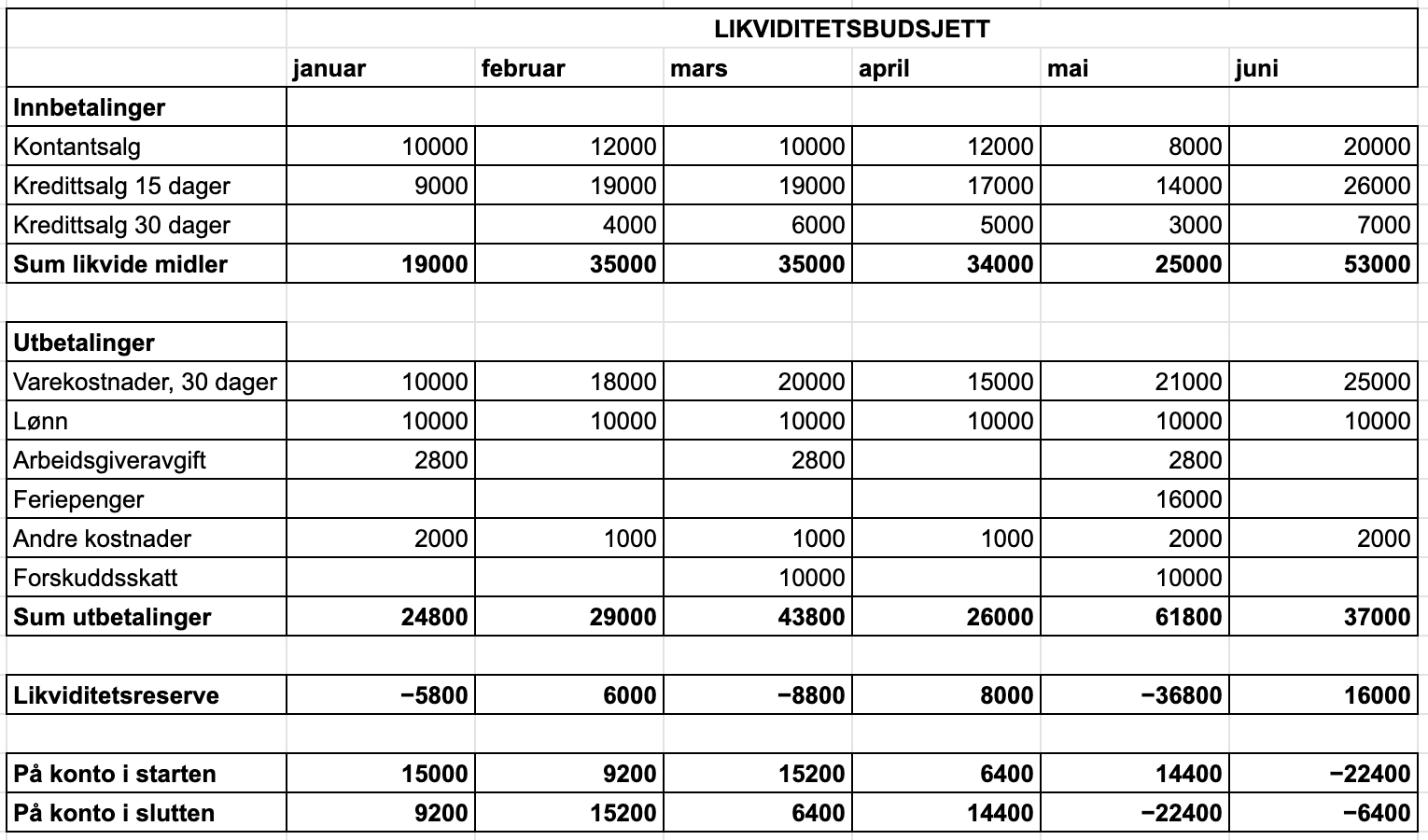

Vi tar utgangspunkt i e resultatbudsjett til det lille enkeltpersonforetaket i tidligere eksempel når vi lager et likviditetsbudsjett:

Punktene kontantsalg og lønn er ofte de samme i et resultatbudsjett og et likviditetsbudsjett. Det er fordi det er inntekter og kostnader som går inn og ut av konto i samme måned.

Kredittsalgene og varekostnadene i likviditetsbudsjettet viser når du faktisk får betalingene på konto eller betaler for et kjøp. Når du fakturerer for en jobb i slutten av april med 15 dagers betalingsfrist, vil du ikke få disse pengene på konto før i mai. Det samme gjelder hvis du får faktura for et kjøpt; da vil du vanligvis ikke betale før i neste måned. Omtrent halvparten av innbetalingene og utbetalingene for april må derfor føres på mai for at du skal få et realistisk bilde av kontantstrømmen til bedriften din.

I likviditetsbudsjettet fører du også arbeidsgiveravgiften, feriepengene og forskuddsskatten under de månedene du forventer å betale det.

Likviditetsbudsjett forklart

«Likviditetsreserve» viser hvor mye penger du mangler eller har til overs hver måned. Dette punktet er greit å følge med på for å se hvor du bør prøve å flytte utgifter eller finne nye finansieringsmetoder. I mai er det mange utbetalinger fordi både arbeidsgiveravgift, feriepenger og forskuddsskatten skal betales. Siden disse utbetalingene har faste frister og ikke kan flyttes til en annen måned, bør du kanskje vurdere å kutte varekostnader i juni eller ta på deg flere oppdrag i månedene før for å forbedre likviditetsreserven din i juni.

«På konto i starten» viser hva du forventer å ha på konto i starten av måneden, og “På konto i slutten” viser hva du forventer å ha på konto i slutten av måneden. I dette tilfellet vil enkeltpersonforetaket gå tom for penger i løpet av mai og mangle 6 400 kroner for å dekke alle utbetalingene fra januar til juni, selv om resultatbudsjettet viste 18 400 kroner i overskudd.

Noe av grunnen til at likviditetsbudsjettet viser at du har for lite penger selv om du går i overskudd i resultatbudsjettet, kan være at forskuddsskatt ikke er tatt med i resultatbudsjettet. Det kan også være at inntektene du budsjetterte for i juni ikke kommer på konto før i juli. Derfor er det lurt å lage et likviditetsbudsjett i tillegg til resultatbudsjettet for å få full oversikt over økonomien til selskapet.

En annen måte å finne ut om bedriften din har god likviditet, er å finne likviditetsgraden. Slik regner du ut likviditetsgrad 1 og likviditetsgrad 2.