Eksport har fått en egen post i MVA-meldingen, og Conta legger til rette for dette med en ny MVA-sats i fakturaen.

Eksport har fått en egen post i MVA-meldingen, og Conta legger til rette for dette med en ny MVA-sats i fakturaen.

Blant de 19 postene på den nye skattemeldingen er et felt om eksport av varer og tjenester.

Tidligere måtte du velge “fritatt” som MVA-sats på fakturaene på varer og tjenester du eksporterer, men dette blir nå feil fordi det er et nytt felt i MVA-meldingen som skal skille ut denne omsetningen fra resten av eventuell MVA-fritatt omsetning.

Hva som er fritatt for MVA i denne sammenhengen står det om i merverdiavgiftsloven § 6-21:

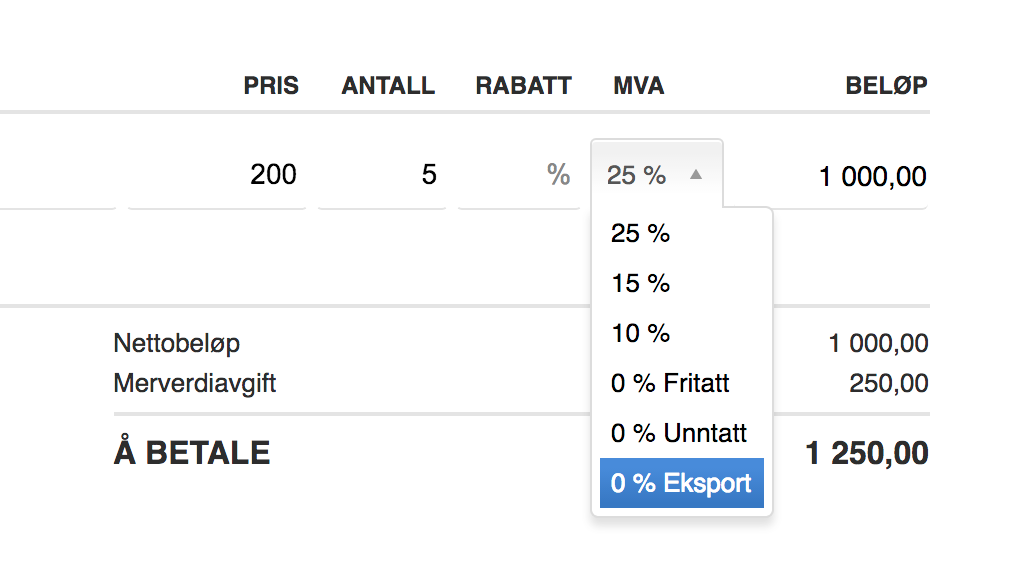

Selv om eksport av varer og tjenester i all hovedsak er fritatt MVA, må du fra 2017 spesifisere i fakturaene dine at varen du selger er solgt med «eksport» MVA-satsen.

I Conta velger du «eksport»-satsen når du lager en fakturalinje. Da blir MVA-tallene riktige når du henter dem ut senere under menyfanen RAPPORTER.

På post 8 i skattemeldingen skal du skrive omsetningen av varer og tjenester til kunder utenfor merverdiavgiftsområdet (i praksis ut av landet, til en kunde som utenfor det norske skattesystemet).

Post 17 og 18 er feltene for innførselsmerverdiavgift, altså varer og tjenester du importerer til firmaet ditt. Forskjellen fra tidligere MVA-oppgave er at inngående MVA for kjøp av varer og tjenester føres her.

Du må selv beregne MVA på varer og tjenester du kjøper fra utlandet. Fra nå av er det hvert firma sin plikt å beregne grunnlaget for MVA på importerte varer. Før gjorde gjerne speditøren denne jobben, mot et gebyr.

Derfor er det veldig viktig å beregne dette riktig for å unngå trøbbel senere. Spør en regnskapsfører hvis du lurer på noe angående MVA. Heller for ofte enn for lite!

Reglene trådde i kraft fra 1.januar 2017, og all gjelder all relevant omsetning knyttet til eksport fra den datoen.

Abonner på nyhetsbrevet fra Conta og hold deg oppdatert på nye funksjoner, samt nyttige tips og triks.