Du kan bruke markedsføringsnavnet til enkeltpersonforetaket eller aksjeselskapet ditt på fakturaen så lenge det ikke finnes noen tvil om hvem fakturaen kommer fra.

Du kan bruke markedsføringsnavnet til enkeltpersonforetaket eller aksjeselskapet ditt på fakturaen så lenge det ikke finnes noen tvil om hvem fakturaen kommer fra.

Det finnes mange formelle krav til hva en faktura skal inneholde. Et av dem er navnet på firmaet ditt.

Det er lovlig for bedrifter å bruke et markedsføringsnavn på fakturaer så lenge du også har med det formelle foretaksnavnet og organisasjonsnummeret. Hvis firmaet ditt heter “John Johansen Silketrykk & Design” har du lov til å operere under et annet merkenavn og med en annen logo, f. eks. “Drop Dead Designbyrå”. Det gir gjerne god nok effekt å bruke markedsføringsnavnet i logoen.

Det viktigste du må huske på er at kunden din ikke må være i tvil om hvilket registrert foretak han/hun gjør forretninger med.

Vær oppmerksom på at markedsføringsnavn ikke automatisk får noe vern slik det ville fått hvis det registreres offentlig. Et markedsføringsnavn oppnår vern gjennom innarbeidelse i markedet over tid. Du kan også varemerkebeskytte navnet.

Husk også at kontrakter, brev og andre forretningsdokumenter alltid må ha med det fullstendige foretaksnavnet, eventuelt i tillegg til markedsføringsnavnet.

I Bokføringsforskriften § 5-1-1 og Enhetsregisterloven § 23 går det frem at både organisasjonsnummer og faktisk foretaksnavn skal brukes uansett hva man setter som markedsføringsnavn.

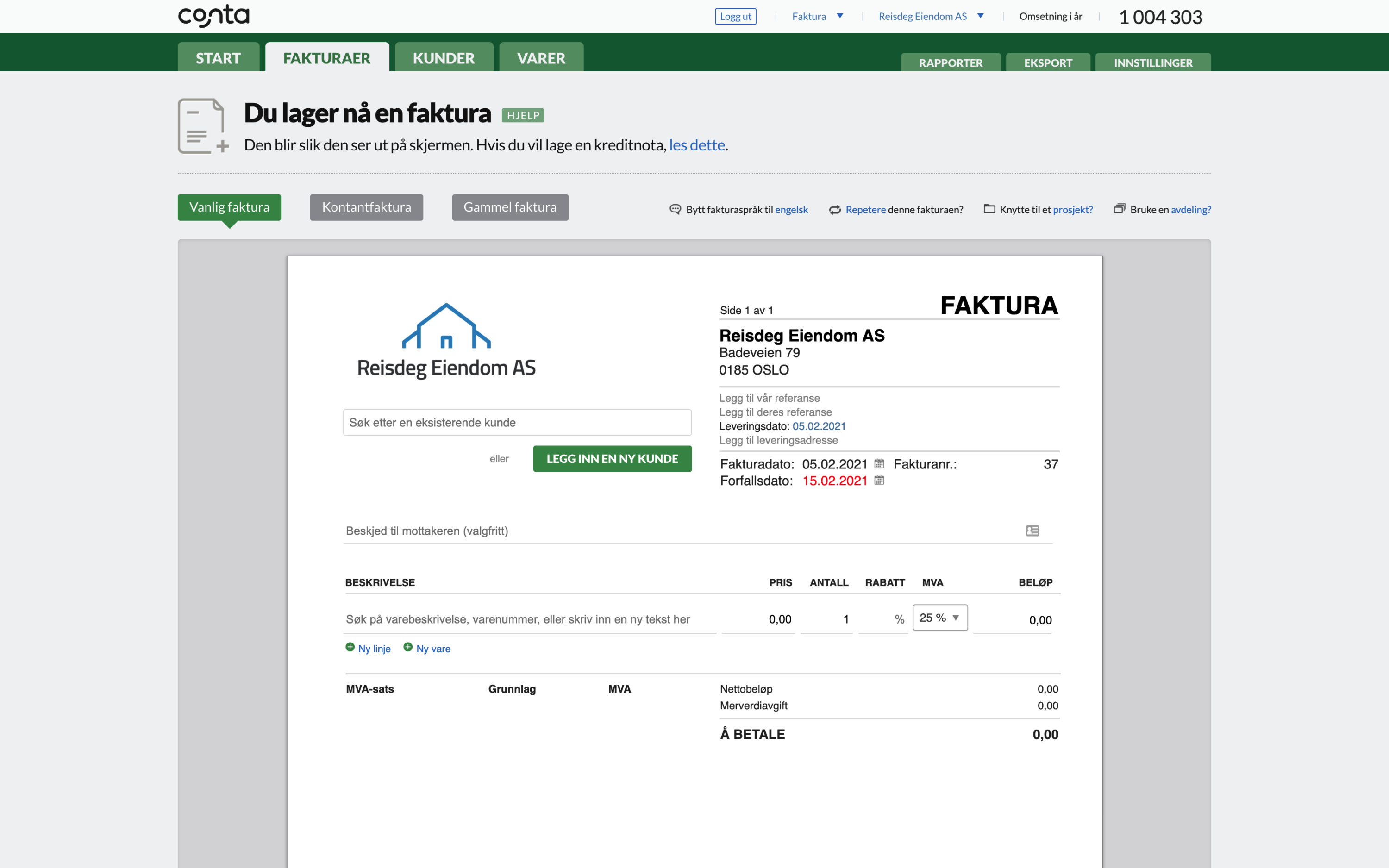

Når du lager en faktura i Conta blir den akkurat sånn du ser den på skjermen. Alle de formelle kravene blir oppfylt uten at du trenger å tenke på det – det eneste du må gjøre er å legge inn detaljer om kunden og varene eller tjenestene du har solgt.

Hvis du i tillegg fører regnskap i Conta, blir alle fakturaene bokført automatisk. Det er nesten litt magisk!

Prøv Conta gratisAbonner på nyhetsbrevet fra Conta og hold deg oppdatert på nye funksjoner, samt nyttige tips og triks.