Du har sendt en faktura som gjør at omsetningen din har passert 50 000 kroner. Da blir firmaet MVA-pliktig hvis du selger avgiftspliktige varer eller tjenester, og du må etterfakturere merverdiavgift.

Du har sendt en faktura som gjør at omsetningen din har passert 50 000 kroner. Da blir firmaet MVA-pliktig hvis du selger avgiftspliktige varer eller tjenester, og du må etterfakturere merverdiavgift.

Før du kan etterfakturere merverdiavgift må firmaet registreres i MVA-registeret. Den anbefalte metoden er å skrive på fakturaen som vipper omsetningen over 50 000 kroner at MVA blir etterfakturert når registreringen er ferdig.

Tidligere måtte du levere Samordnet registermelding for å registrere deg i Merverdiavgiftsregisteret. Nå har Skatteetaten en ny løsning som gjør det enklere å registrere seg.

Husk også å alltid bruke tydelige varebeskrivelser på fakturaene dine – det er et krav til gyldig dokumentasjon og manglende beskrivelse kan føre til avslag på søknad om registrering i MVA-registeret.

Når registreringen er i boks (du får melding i Altinn, og du kan også sjekke ved å søke på firmanavnet ditt i Brønnøysundregistrene) gjør du dette:

Når registreringen er godkjent må du etterfakturere merverdiavgift ved å:

Hvis du bruker fakturaprogrammet til Conta må du huke av i innstillingene at firmaet er blitt MVA-registrert før du lager den nye fakturaen. Først da kan du velge MVA-sats i nedtrekksmenyen i fakturalinjen.

Påskriften «MVA» vil nå vises automatisk etter organisasjonsnummeret på fakturaen, siden dette er obligatorisk å ha med.

Både kreditnotaen og den nye fakturaen du lager føres automatisk i regnskapet ditt hvis du fører regnskap i Conta.

En annen måte å gjøre det på er å etterfakturere merverdiavgiften separat. Dette krever litt mer regnskapsføring hos kjøper og selger, så vi anbefaler at du gjør det som vist over.

Hvis du vil etterfakturere MVA separat, gjør du slik:

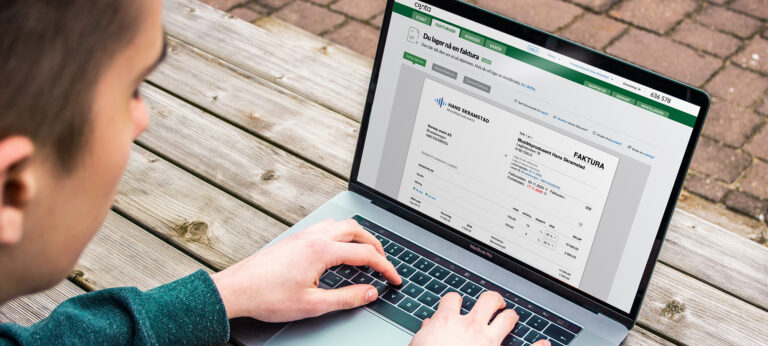

Eksempel:

Du har fakturert 10 000 kroner for 500 mursteiner, og skal etterfakturere MVA. Lag fakturaen slik som på bildet nedenfor. Beløpet som skal betales blir 2500 kroner. Dette utgjør hele merverdiavgiften kunden skal betale.

Skatteetaten anbefaler å legge ved kopi av den opprinnelige fakturaen når du sender en faktura som dette. Merk at det ikke blir bokføringsmessig korrekt å lage en fakturalinje med bare MVA og sette dette til å være fritatt eller unntatt MVA (0 %).

Oppdatert 20. september 2021.

Abonner på nyhetsbrevet fra Conta og hold deg oppdatert på nye funksjoner, samt nyttige tips og triks.