Kontoene som begynner på 3 til 8 viser inntektene og utgiftene til bedriften din. Summen av inntekter minus kostnader kalles resultat.

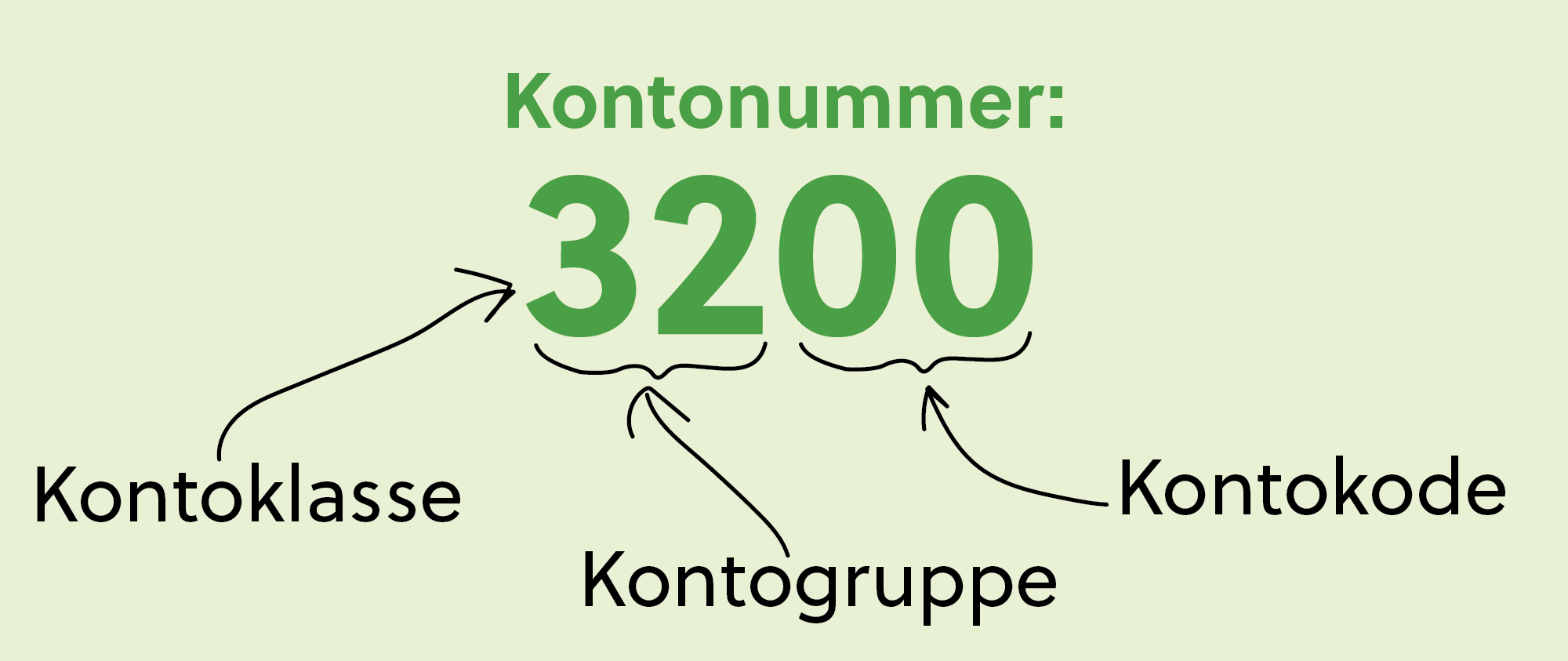

I Norge er det er anbefalt å bruke kontoplanen som kalles SAF-T til å føre regnskap. Den ble lovpålagt fra 2020. Der deles regnskapet inn i åtte kontoklasser (1-8) og flere kontogrupper, for eksempel 30 og 65.

Spesifikke kontoer kan du tilpasse til bedriften din, men du må bruke de samme klassene og gruppene som alle andre, slik at det er mulig å sammenligne tallene i regnskapet ditt, og for andre å forstå hvordan det går med bedriften din.

Regnskapet deles i to deler som kalles resultat og balanse. Kontoklasse 3 til 8 utgjør resultatet ditt, og viser inntekter og kostnader. Balansen er kontoklasse 1 Eiendeler og 2 Gjeld/egenkapital.

LES OGSÅ: Dette er alt du trenger å vite for å føre regnskap for bedriften din

Resultatregnskapet

Du skal føre alle inntekter og utgifter på resultatkontoer. De deles inn i flere kontoklasser:

3. Salgs og driftsinntekter

4. Varekostnad, altså alt som går med til å produsere varer eller tjenester, inkludert varer for videresalg

5. Lønnskostnader, alle kostnader som er forbundet med ansatte

6. Andre driftskostnader

7. Andre driftskostnader

8. Finansinntekter og kostnader, alt som ikke skyldes salg av varer eller tjenester slik som renter og gebyrer

De to kontoklassene 6 og 7 ble opprettet for å få nok kontogrupper til å dekke alle tenkelige driftskostnader.

Last ned en oversikt over alle kontoklassene.

I regnskapsprogrammet til Conta kan du se summen av disse ulike kontoene ved å gå til menyfanen RAPPORTER og deretter SALDOBALANSEN. Her kan du velge kontoene du vil se, enten fra 3 til 8 eller enkelte kontogrupper.

Resultatet er et regnestykke

Ved å se på resultatet ditt kan du se totale inntekter og kostnader for firmaet ditt i løpet av en periode, enten det er måned, termin eller år.

Resultatregnskapet består av salgs- og driftsinntekter, minus vare-, drifts- og lønnskostnader, pluss renteinntekter, minus rentekostnader.

Du bruker dette regnestykket til å finne ut om du tjener penger, og for å få en idé om hvor mye du skal betale i skatt. Hvis bedriften din skal ta opp lån vil banken se på resultatet ditt.

I Conta finner resultatet ditt ved å gå til menyfanen REGNSKAPSRAPPORTER og deretter RESULTAT. I kalenderen kan du velge perioden du vil se. Summen står øverst, men du kan bla deg nedover for å se resultatet fordelt på måneder.

Når du skal sende inn årsregnskapet sammenligner du inntekter og utgifter for å se om du har gått med overskudd eller underskudd. Det vil enten styrke eller svekke egenkapitalen din som føres på kontoklasse 2.

Hvordan ser det ut når du fører noe?

Gjennom året vil ikke de to sidene i balansen din, eiendeler og gjeld/egenkapital, være like. Det skyldes inntekter og utgifter du har ført på kontoklasse tre til åtte. Overskuddet eller underskuddet derfra overføres ikke til egenkapital/gjeld før ved slutten av året.

La oss si at du har kjøpt en nettside fra Digg Design AS. Først har du ført kjøpet som:

+ 10 000 på 7320 Reklame (øker driftskostnaden din)*

– 10 000 på 2400 Digg Design AS (reskontroen til leverandøren)

Når du betaler fører du:

+ 10 000 på 2400 Digg Design AS (slik at reskontroen ender opp i null)

– 10 000 på 1920 Bankkonto

* FORKLARING: Det er ikke alltid logisk å tenke pluss og minus i forhold til regnskapet. Inntekt føres i minus på inntektskontoene dine, mens kostnader føres i pluss på kostnadskontoene. Inntekt og utgifter stilles da opp mot hverandre. Dette kalles resultatregnskap.

Det kan være lettere å tenke på det som en høyre og venstreside i regnskapet som skal veies opp mot hverandre.

Gjeldssiden din ser nå lik ut som før kjøpet, siden du har ført -10 000 og +10 000, men du har +10 000 på bankkontoen din (eiendelssiden av balansen), som ikke reflekteres i egenkapitalen.

Det løses ved slutten av regnskapsåret når inntekter og kostnader sammenlignes. Da vil du ha +10 000 i kostnad fra dette kjøpet som overføres til kontoklasse 2, og svekker egenkapitalen (som har minusverdi).

Da er det samme beløpet i pluss på eiendelskontoen og i minus på gjeld/egenkapital, slik at balansen går i null.

Du beholder balanseregnskapet i neste regnskapsår, men starter alltid et nytt resultatregnskap.

I Conta finner du balanserapporten og resultatrapporten under menyfanen REGNSKAPSRAPPORTER. For å unngå forvirring vises alle verdier som positive, men programmet regner ut summen av balanse og resultat, slik at du enkelt kan se hvor mye du eier og hvor mye du skylder, og om du går med underskudd eller overskudd.