Årsoppgjør for AS: Hva er næringsspesifikasjon?

Næringsspesifikasjonen er en del av skattemeldingen til et aksjeselskap. Det er et grunnlag for beskatningen, og er en samlet oversikt over aktiviteten i bedriften.

Næringsspesifikasjonen er en del av skattemeldingen til et aksjeselskap. Det er et grunnlag for beskatningen, og er en samlet oversikt over aktiviteten i bedriften.

Næringsspesifikasjonen er en oversikt over all aktivitet i selskapet, for eksempel alle kjøp og salg som er gjennomført i løpet av regnskapsåret. Ting bedriften eier som for eksempel biler, eiendommer, aksjer og lignende skal også registreres i næringsspesifikasjonen. Denne informasjonen danner grunnlaget for skatteberegningen. Aksjeselskap sender inn en egen skattemelding som ikke er knyttet til eierens private økonomi. Næringsspesifikasjonen er en del av denne meldingen.

Har du ENK og ikke AS? Se informasjon om næringsspesifikasjon for ENK her

Hvorfor må jeg utarbeide næringsspesifikasjon?

Aksjeselskaper må utarbeide næringsspesifikasjon for å gi en detaljert oversikt over bedriften sin økonomiske status. Den inneholder viktige tall for balansen og resultatet, og sikrer at skattemyndighetene får korrekt informasjon om bedriften sin økonomi.

Næringsspesifikasjonen bidrar til korrekt skatteberegning og hjelper bedriften med å følge lover og regler. I Conta sitt årsoppgjørssystem må du legge inn eventuelle eiendeler og avslutte året før du kan gå videre til skattemeldingen.

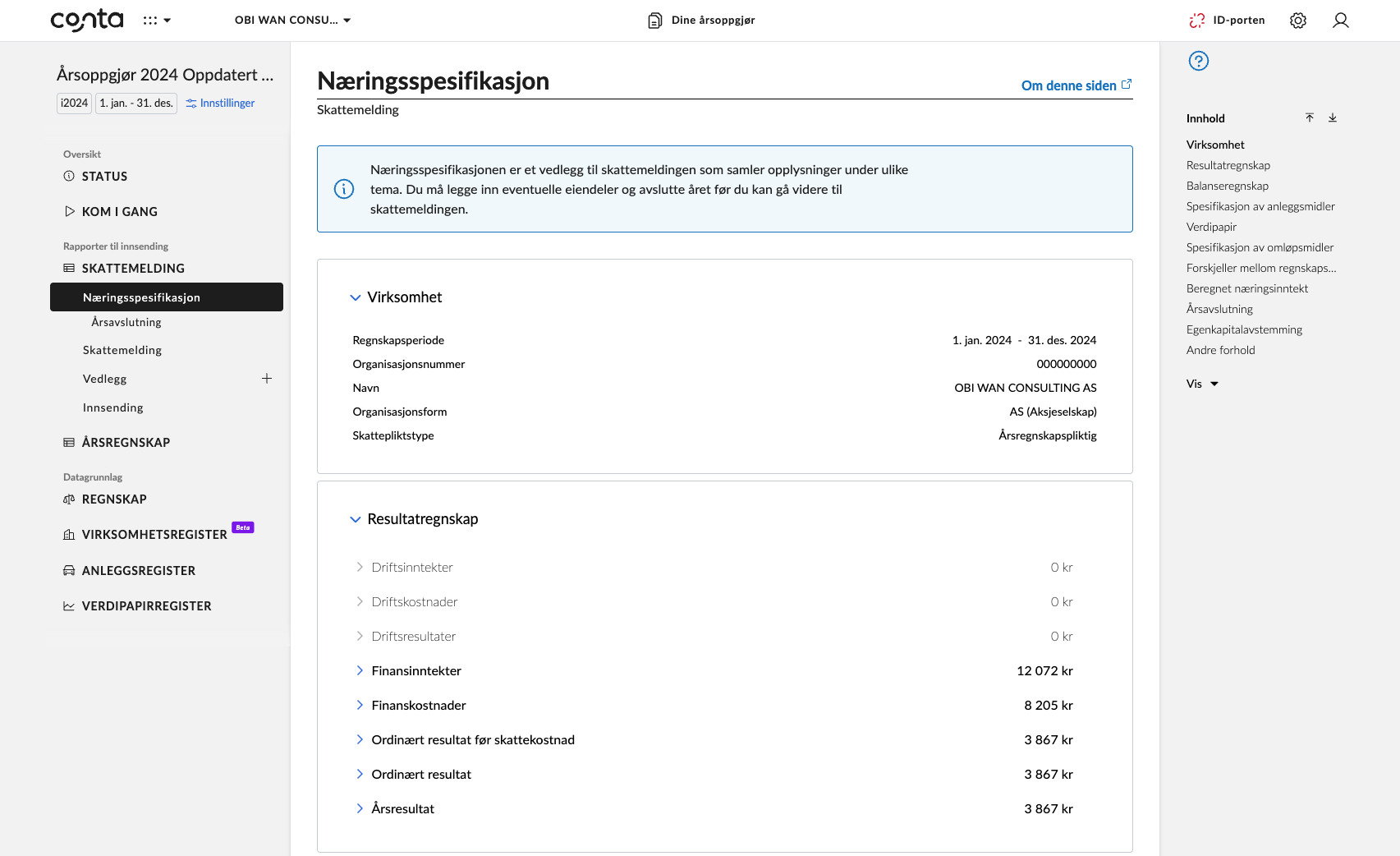

Slik ser næringsspesifikasjonen ut i Conta Årsoppgjør:

Virksomhet, resultatregnskap og balanseregnskap

Sjekk først at all informasjon under «Virksomhet» stemmer. Under «Resultatregnskap» bør du gå over tallene, her vil du kanskje kjenne igjen noen av tallene fra regnskapet. Du kan også se om selskapet har gått med overskudd eller underskudd og hvilken omsetning bedriften har hatt.

Balanseregnskapet sier litt om hvilke eiendeler selskapet har. Har kan du gå inn på de ulike og sjekke nærmere om du har behov for det.

Videre inneholder næringsspesifikasjonen for aksjeselskap disse temaene:

Spesifikasjon av anleggsmidler

Anleggsmidler er fysiske eiendeler ment for langvarig bruk, som skal avskrives over tid i regnskapet. Det kan gjelde bygninger, utstyr og andre eiendeler. Merk: Selv om verdipapirer også er anleggsmidler, behandles de i andre deler av skattemeldingen.

Verdipapir

Her legger du til verdipapirene som selskapet eier. Merk at dette ikke gjelder aksjer du eier i selskapet, men aksjer som selskapet har i andre selskaper. Et typisk eksempel på dette er hvis selskapet er et såkalt holdingsselskap.

Du kan legge til verdipapirer lenger nede i Årsoppgjør-programmet – under «Verdipapir» i venstremenyen.

Spesifikasjon av omløpsmidler

Omløpsmidler er penger eller eiendeler med et kortsiktig perspektiv, som enkelt kan omgjøres til penger. Har du varelager, er det også omløpsmidler.

Forskjellen mellom regnskapsmessig og skattemessig verdi

Dette kan være vrient å forstå, men det er ikke egentlig så vanskelig som det høres ut. Forskjeller mellom regnskapsmessige og skattemessige verdier oppstår fordi Skatteetaten bruker andre prinsipper for verdivurdering enn de som typisk brukes i regnskapsføring.

Forskjellene kan være midlertidige fordi de jevnes ut over tid ved avskrivning, eller de kan være permanente.

Eksempel på midlertidige forskjeller:

Når du kjøper f.eks en datamaskin eller et kjøretøy (over 30 000 verdi) skal du skrive av verdien over tid både i regnskapet og på skattemeldingen, men på ulike måter. Resultatet er uansett null når hele summen er avskrevet.

En permanent forskjell oppstår når noe som vises i regnskapet ikke påvirker skatten, og denne forskjellen forblir den samme over tid.

Eksempler på permanente forskjeller:

1. Når du betaler renter på restskatt, kan du ikke trekke disse rentene fra på skatten. Likevel vises de som en kostnad i regnskapet. Dette gjør at skattemyndighetene ser på en høyere inntekt enn det som faktisk står i regnskapet. Denne forskjellen forsvinner aldri.

2. Utbytte til aksjeselskaper. Selv om disse inntektene er skattefrie, må de fortsatt regnskapsføres som inntekter. Dette betyr at regnskapet viser en inntekt som ikke skal beskattes.

Beregnet næringsinntekt

Her ser du systemets beregning av næringsinntekten gitt alle kjente opplysninger.

Årsavslutning

Årsavslutning er den «endelige» regnskapsoperasjonen hvor resultatet fra året flyttes til enten egenkapital eller udekket tap og skatt blir beregnet, bl.a. Når du er ferdig med årsoppgjøret som helhet, skal disse posteringene tilbake inn i regnskapet.

Egenkapitalavstemming

Her ser du hvor mye egenkapital virksomheten sitter igjen med ved årsslutt.

Andre forhold

Under «Andre forhold» finner du opplysninger om ytelser fra eller til selskapet fra nærstående, f.eks i form av lån.

Her spesifiserer du også lønnskontoene ut fra informasjonen i saldobalansen. Systemet vil forsøke å fylle ut feltene for deg, men du må fortsatt gå gjennom alt selv, kontrollere at alt stemmer, og eventuelt gjøre nødvendige endringer.

Når du er fornøyd med hvordan alt dette ser ut og det er riktig, har du det nødvendige grunnlaget for å gå gå videre til selve Skattemeldingen. Les mer om Skattemelding.