Bokføring av lønn

Hvis bedriften din har ansatte må du føre lønn i regnskapet. Slik går du frem når du bruker Conta.

Hvis bedriften din har ansatte må du føre lønn i regnskapet. Slik går du frem når du bruker Conta.

Når det kommer til lønnskjøring må du huske å regne med skatt, arbeidsgiveravgift, feriepenger og godene som dine ansatte har, i tillegg til bruttolønn.

Det aller beste er å bruke et lønnssystem som beregner tallene for deg. Kontering vil si å bestemme hvilken regnskapskonto ting skal føres på, og det vil lønnssystemet også hjelpe deg med.

Conta har lansert et eget lønnssystem hvor du kan gjøre lønn, sende inn a-melding og ta ut lønnsslipper. Prøv lønnssystemet gratis nå.

Enten du får tallene fra et lønnssystem eller regner ut beløpene selv, er dette altså hvordan du går frem for å bokføre lønnskostnadene i Conta.

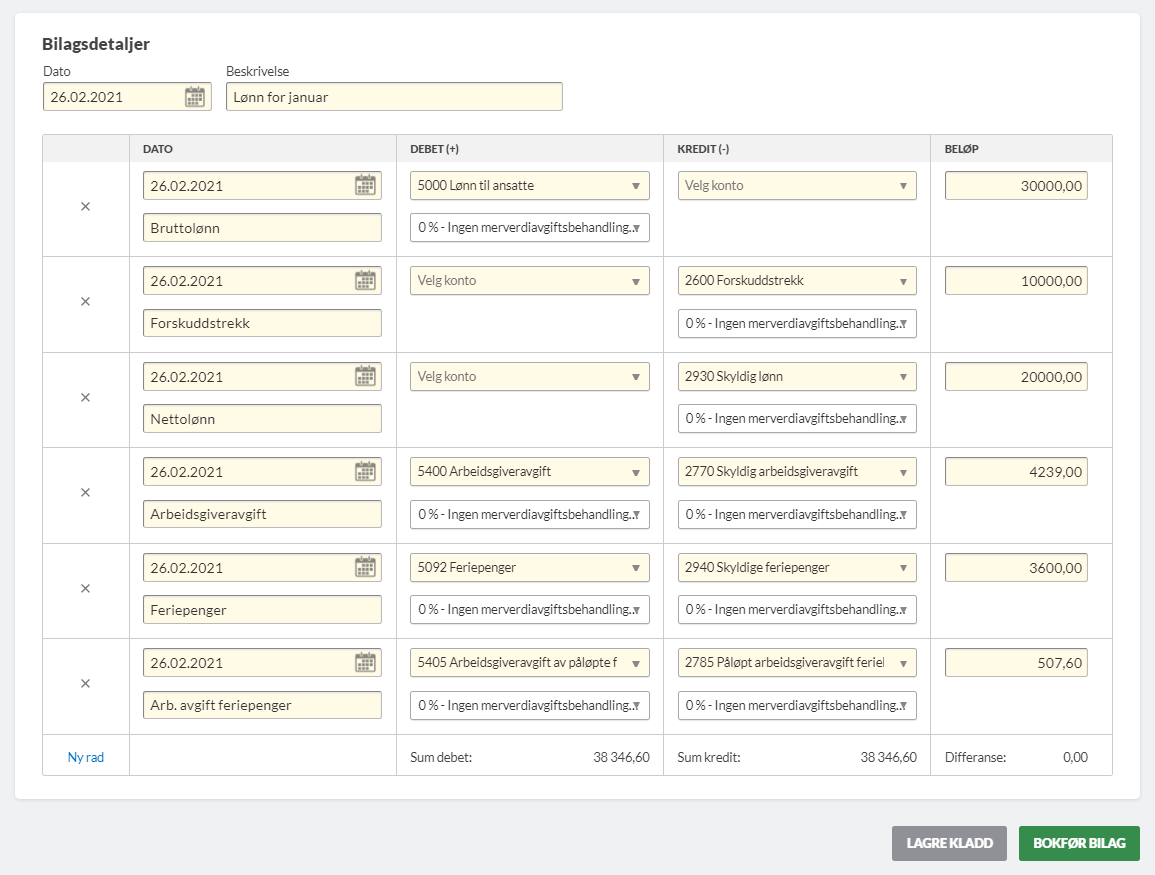

Slik vil det se ut

La oss si at du har ansatt Ola Nordmann som skal ha en lønn på 30 000 kroner.

For å føre dette i Conta går du til BILAG i toppmenyen og deretter REGISTRER NYTT BILAG. Siden dette hverken er inntekt eller et kjøp som skal registreres klikker du på REGISTRERE NYTT BILAG.

Selve bokføringen vil se slik ut:

Bruttolønn er som navnet tilsier lønna til Ola Nordmann, og den føres på kostnadskonto «5000 – Lønn til ansatte» siden det er en kostnad for bedriften din.

Forskuddstrekk er de pengene du skal trekke fra lønna hans og sette inn på en egen konto. Det er penger du skylder staten og føres derfor på gjeldskonto «2600 – Forskudsstrekk». Hvor mye skatt du skal trekke står på skattekortet.

Nettolønn er lønna som skal utbetales, og den føres også på en gjeldskonto siden det er penger du skylder Ola Nordmann.

Deretter har vi arbeidsgiveravgift, feriepenger, og arbeidsgiveravgift på feriepenger, som alle føres på kostnadskontoer for å vise kostnadene bedriften din har og på gjeldskontoer fordi det er penger du skylder til staten eller til arbeidstakeren.

Vi har i dette eksempelet gått ut i fra noen generelle satser: 30 prosent skatt, 12 prosent feriepenger og 14,1 arbeidsgiveravgift, men dette kan variere fra ansatt til ansatt og fra bedrift til bedrift.

Et mer korrekt regnskap

Lønn bokføres med dato den måneden lønna utbetales, i dette tilfellet desember. Du bør likevel registrere at bedriften din pådro seg kostnader i måneden den ansatte jobbet, altså i november.

For å registrere det i regnskapet ditt, fører du summen av lønn, arbeidsgiveravgift og feriepenger som pluss på «5090 Påløpt, ikke utbetalt lønn» og som minus på «2961 Påløpt lønn».

NB! Konto 2961 oppretter du selv når du bokfører, ved å klikke på NY KONTO.

I desember når du bokfører lønnen, fører du det samme beløpet som pluss på 2961 og minus på 5090.

Da går disse kontoene i null, slik at bokføringen ikke påvirket resultatet ditt, men du kan se i rapportene dine at du i november hadde kostnader i forbindelse med ansatte.

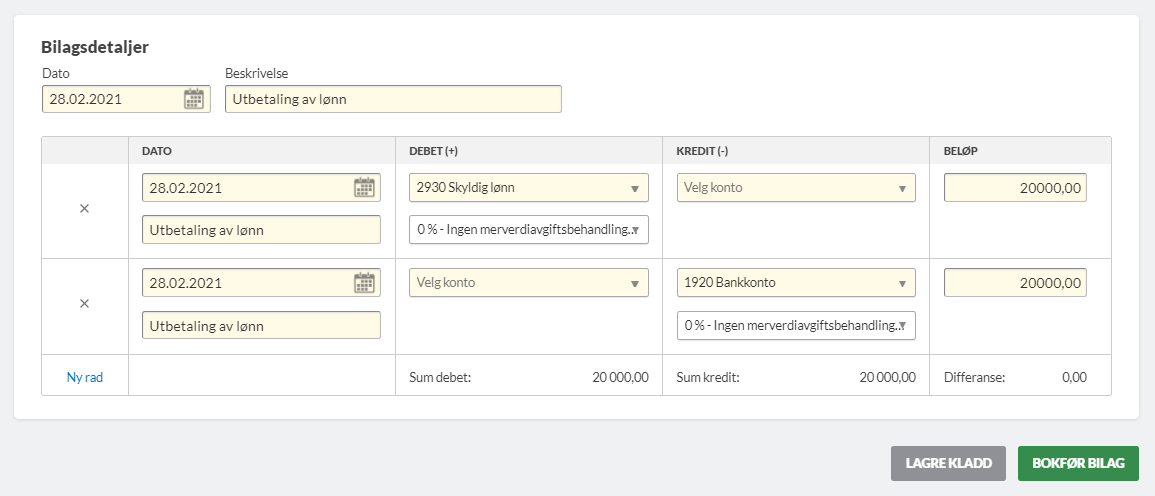

Utbetaling av lønn

Når du har betalt ut lønna må du også føre det i regnskapet:

Først føres det som debet på «2930 – Skyldig lønn» slik at de -20 000 kronene du tidligere førte nå går i null. Du skylder ikke lenger Ola Nordmann penger.

Deretter føres det som kredit på konto 1920 eller en annen bankkonto, avhengig av hvor betalingen kom fra.

Skattetrekket føres som debet på «2600 – Forskuddstrekk» og krediter bankkontoen som du betaler ifra f.eks 1920.

Du må også bokføre hver gang du betaler inn skatt og arbeidsgiveravgift til staten. Arbeidsgiveravgiften skal betales annenhver måned, men skatt skal betalest senest dagen etter utbetaling av lønn. Les mer om bokføring av lønn på kunnskapssidene våre.

Husk også at ansatte har krav på lønnsslipp hver måned med info om lønn, skatt, arbeidsgiveravgift og feriepenger, i tillegg til et årlig sammendrag innen 1. februar hvert år.

God bokføring!