Hvordan bokføre import av tjenester

Når du importerer tjenester fra utlandet må du føre dem i regnskapet ditt. Slik bokfører du når du har importert tjenester i Conta.

Når du importerer tjenester fra utlandet må du føre dem i regnskapet ditt. Slik bokfører du når du har importert tjenester i Conta.

Kjøper virksomheten din tjenester og varer fra utlandet må du som hovedregel betale merverdiavgift.

Virksomheter som er registrert i Merverdiavgiftsregisteret må selv beregne og rapportere utgående merverdiavgift (MVA) i MVA-meldingen ved innførsel av varer og tjenester. Dette er også kalt omvendt avgiftsplikt.

Tjenester fra utlandet kan for eksempel være Facebook annonser, Google annonser, oversettelsesverktøy eller webbaserte programmer. Du frakter ikke tjenesten fysisk over landegrensen, men har kjøpt en tjeneste som holder til utenfor Norge.

Import av fjernleverbare tjenester skal ikke fortolles på samme måte som varer, men skal rapporteres inn gjennom MVA-meldingen til virksomheten. Dette må du gjøre for hver enkelt faktura du mottar fra en utenlandsk selger.

Egne kontoer for bokføring

Conta har egne kontoer for kjøp av tjenester fra utlandet:

«6554 – Programvare kjøp fra utlandet»

«7321 – Reklame kjøpt fra utenlandske selskap»

Disse kjøpene bokføres med MVA-kode 86 dersom du har rett til å trekke fra MVA på kjøpene, og MVA-kode 87 dersom du ikke har rett til å trekke fra MVA på kjøpene. Hvis virksomheten ikke er registrert i MVA-registeret er det kun MVA-kode 87 som er tilgjengelig i Conta.

Du må legge til dokumentasjon for kjøpet når du bokfører. Dokumentasjon er fakturaen fra kjøpet du har gjort.

Husk at alle kjøp og salg skal bokføres i norske kroner, så om du mottar en faktura med en annen valuta må du regne om beløpet til norske kroner på fakturatidspunktet.

Slik bokfører du når du er MVA-registrert

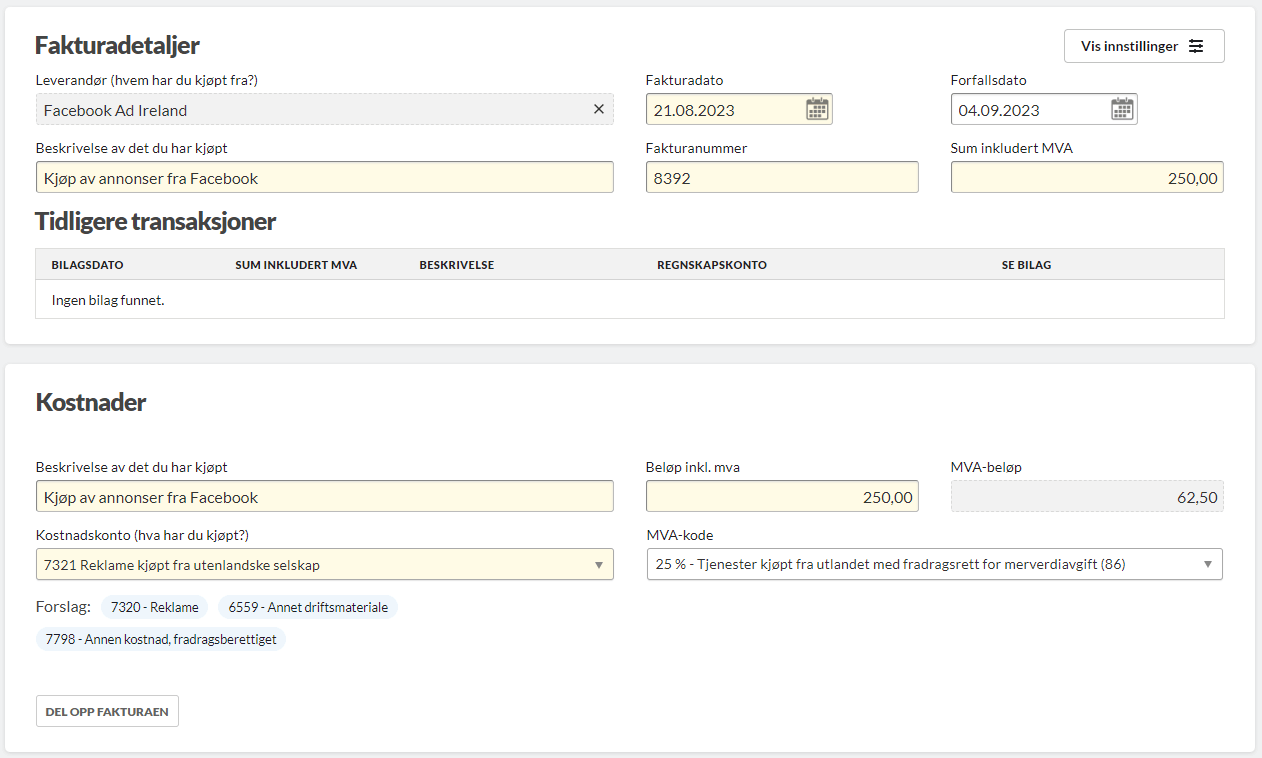

Når du er MVA-pliktig og registrert i MVA-registeret, bruker du MVA-kode 86.

Du kan bruke «Registrere kjøp» og bokføre som vanlig. Husk å velg en konto for tjenester kjøpt fra utlandet.

Slik bokfører du når du ikke er MVA-registrert

Det er viktig å være oppmerksom på at virksomheter som ikke er MVA-registrert i tillegg må levere inn oppgave RF-0005, som er MVA-oppgave for omvendt avgiftsplikt. Oppgaven skal inneholde hvor mye de har kjøpt av tjenester fra utlandet dersom de passerer 2000 norske kroner per kvartal. Denne MVA-meldingen skal kun leveres av de som ikke er MVA-registrert for de periodene som passerer beløpet på 2000 kroner, og gjelder kun for tjenestene du har kjøpt fra utlandet.

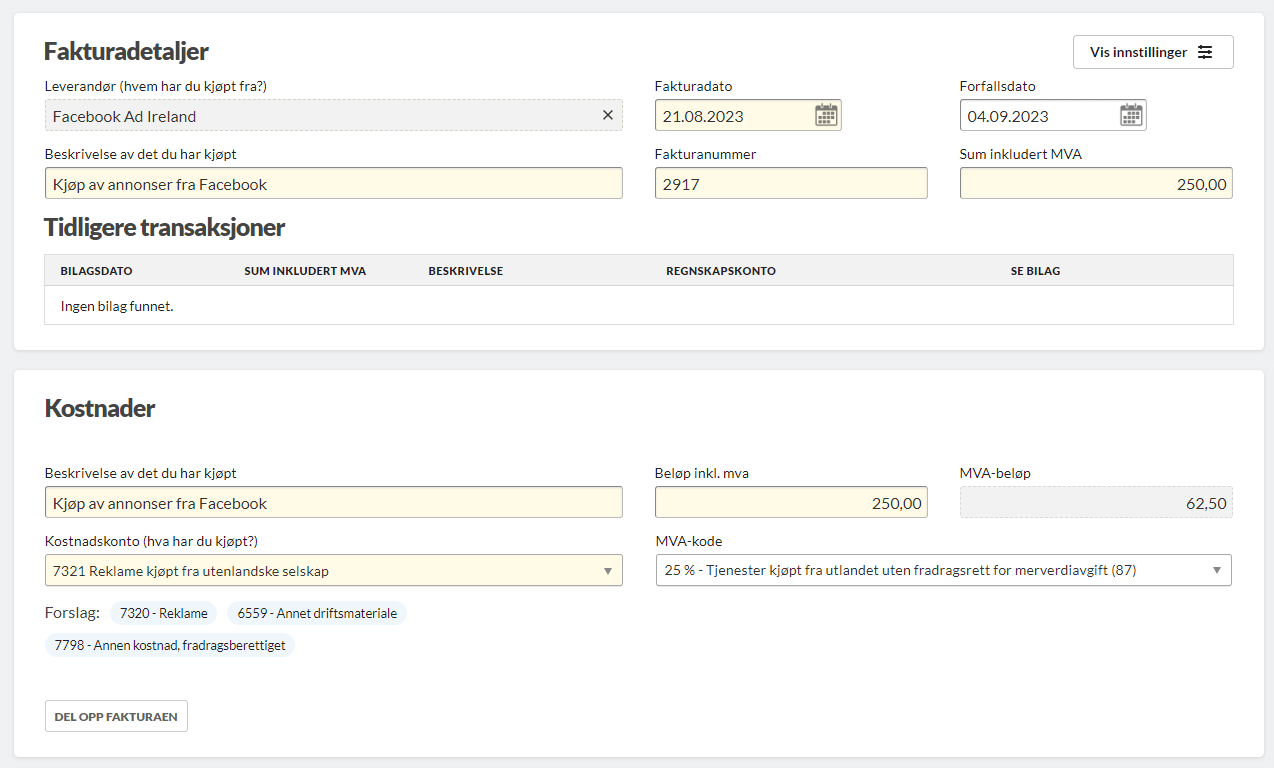

Registrer kjøpet som vanlig, velg en konto for tjenester kjøpt fra utlandet og bruk MVA-kode 87.

Trenger du et regnskapsprogram? I Conta kan du føre regnskapet ditt helt på egenhånd!

Prøv regnskapsprogrammet gratis