Hvordan bokføre import av varer

Når du importerer varer fra utlandet må du føre kjøpet i regnskapet ditt. Slik bokfører du import av varer i Conta.

Når du importerer varer fra utlandet må du føre kjøpet i regnskapet ditt. Slik bokfører du import av varer i Conta.

Kjøper virksomheten din varer og tjenester fra utlandet må du som hovedregel betale merverdiavgift.

Virksomheter som er registrert i Merverdiavgiftsregisteret må selv beregne og rapportere utgående merverdiavgift (MVA) i MVA-meldingen ved innførsel av varer. Dette er også kalt motsatt avgiftsplikt. Virksomheter som ikke er registrert i MVA-registeret må fortolle varene gjennom tollvesenet eller via speditør.

En importert vare kan for eksempel være klær til et varelager for en klesbutikk eller andre varer du skal selge videre, elektronikk til kontoret hvor du jobber eller verktøy du skal bruke i jobben din. Med andre ord kan du si importerte varer er alt som fysisk blir sendt over grensen til bedriften din.

Slik bokfører du import av varer i Conta

Ved import av varer må du bokføre varen og merverdiavgiften hver for seg. Både varen og merverdiavgiften skal bokføres med MVA-kode for import av varer. Først bokføres faktura fra de utenlandske selgerne for å spesifisere MVA-grunnlaget, deretter bokføres tolldeklarasjonen for å beregne MVA du skal betale eller har til gode.

Fakturaen fra selger i utlandet bokføres med MVA-kode 21 eller 22

- MVA-kode 21: Kostnad ved innførsel av varer, høy sats 25%

- MVA-kode 22: Kostnad ved innførsel av varer, middel sats 15%

En oversikt over tolldeklarasjonen kommer i virksomheten sin innboks i Altinn en av de første dagene i den påfølgende måneden etter at det har blitt fortollet. Oversikten viser alle tolldeklarasjoner og fraktbrev for varer bedriften din har kjøpt fra utlandet i en gitt måned. Du laster ned denne og legger ved tolldeklarasjonen eller fraktbrevet som hører til når du bokfører.

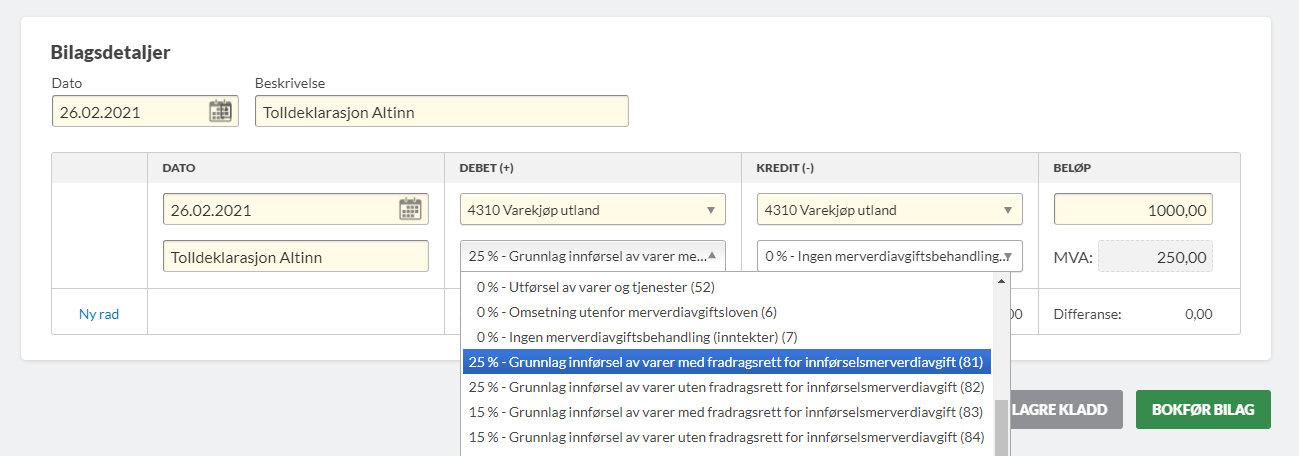

Tolldeklarasjonen bokføres på samme kostnadskonto som kjøpet av varene. Driver du for eksempel klesbutikk og har kjøpt utenlandske varer for 1000 kroner fører du det slik:

Debet (+) «4310 Varekjøp Utland med MVA-kode 81»

Kredit (-) «4310 Varekjøp Utland med med MVA-kode 0»

Selskaper som har fradragsrett for merverdiavgiften bruker disse MVA-kodene:

- MVA-kode 81 Grunnlag innførsel av varer med fradragsrett for innførselsmerverdiavgift 25 %

- MVA-kode 83 Grunnlag innførsel av varer med fradragsrett for innførselsmerverdiavgift 15 %

- MVA-kode 85 Grunnlag innførsel av varer som det ikke skal beregnes merverdiavgift av

Selskaper som ikke er MVA-registrert bruker disse MVA-kodene:

- MVA-kode 82 Importfaktura fra speditør eller tollvesenet, uten fradragsrett, vanlig sats

- MVA-kode 84 Importfaktura fra speditør eller tollvesenet, uten fradragsrett, redusert sats, middels

- MVA-kode 85 Importfaktura fra speditør eller tollvesenet, fritatt for MVA

Trenger du et regnskapsprogram? I Conta kan du føre regnskapet ditt helt på egenhånd!

Prøv regnskapsprogrammet gratis

Husk at alle kjøp og salg skal bokføres i norske kroner, så om du mottar en faktura med en annen valuta må du regne om beløpet til norske kroner på fakturatidspunktet.

Frakt av varer betalt til utenlandsk leverandør

Har man benyttet utlandsk leverandør ved frakt av varer fra utlandet så bokføres frakten og merverdiavgiften hver for seg. Faktura fra utlenlandsk transportør deles inn i frakt frem til innførselssted og innenlands del av transporten.

Frem til innførselssted bokføres på konto «4360 Frakt, toll og spedisjon» med MVA-kode 21 eller 22

Fra Innførselsted og videre inn i landet bokføres det på konto «4360», med MVA-kode 0.

Merverdiavgiften bokføres gjennom tolldeklarasjonen. Tolldeklarasjonen inneholder som regel informasjon om statistisk verdi både på varene som er importert og tilhørende frakt.