Slik bokfører du avskrivning i Conta

Når firmaet ditt kjøper en eiendel som koster 30 000 kroner eller mer (gjelder fra 2024) og skal vare minst 3 år må du avskrive den. Vi ser på hva du gjør i regnskapet.

Når firmaet ditt kjøper en eiendel som koster 30 000 kroner eller mer (gjelder fra 2024) og skal vare minst 3 år må du avskrive den. Vi ser på hva du gjør i regnskapet.

La oss si du kjøper en varebil til 400 000 kroner, som du regner med å ha lenger enn tre år. Den skal avskrives i regnskapet ditt.

Det vil si at det du kjøpte registreres som en eiendel i regnskapet, og at du ikke får skattefradrag på hele kjøpet samme år, men heller skattefradrag hvert år så lenge Skatteetaten regner med at eiendelen varer.

Driver du enkeltpersonforetak? Da kan du ordne avskrivningen direkte i næringsspesifikasjonen!

Saldoavskrivning og lineær avskrivning

Stort sett bør du bruke det som kalles saldoavskrivning når du avskriver. Det vil si at du avskriver en prosentandel av eiendelens verdi hvert år. Ulike varer har ulike avskrivningssatser.

Med saldoavskrivning bruker alle samme sats, og det er derfor Skatteetaten krever at du bruker saldoavskrivning i næringsspesifikasjonen du leverer, og som de beregner skatten din av.

Hvis du også må lage et årsregnskap kan du der velge å bruke lineær avskrivning. Det vil si at du avskriver en fast sum hvert år. For mange gir det et riktigere bilde av hva eiendelen er verdt, og poenget med årsregnskapet er å vise myndighetene, investorer, potensielle ansatte og lignende hva bedriften eier og skylder.

Ved lineær avskrivning tar du eiendelens pris, i dette tilfellet 400 000 kroner, fordelt på antall år du tror den varer, la oss si fem år.

400 000 kroner / 5 år = 80 000 kroner. Da avskriver du med 80 000 kroner hvert år.

Les mer om hva avskrivning er.

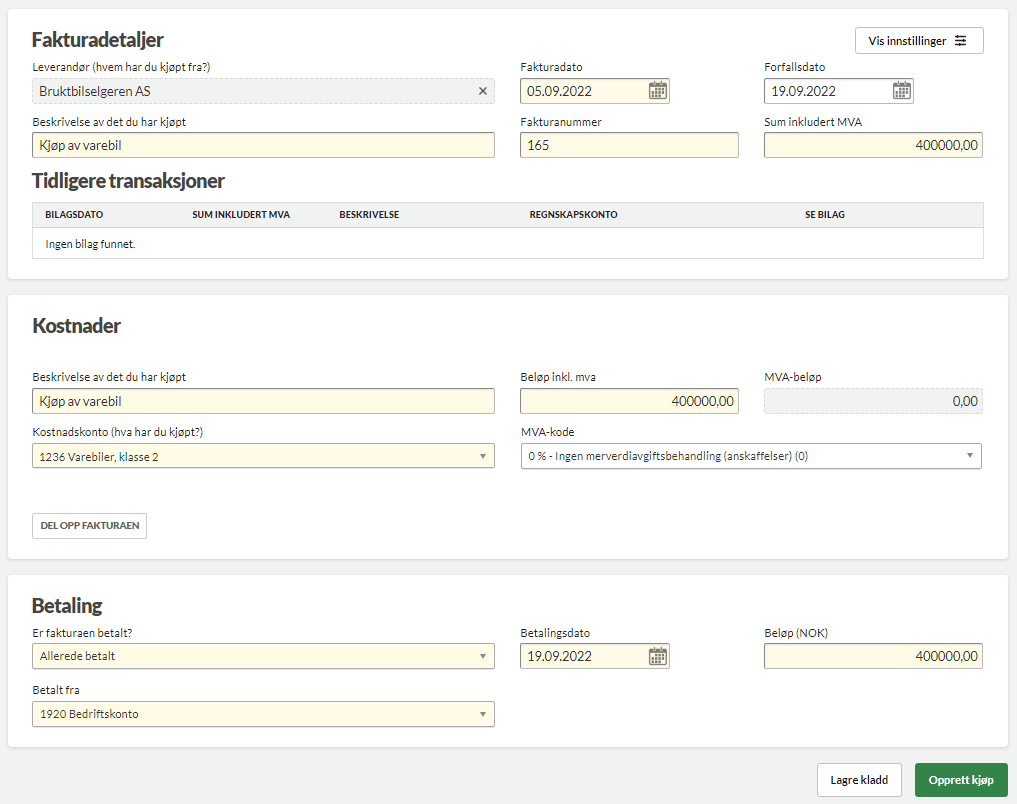

Registrer kjøpet

Når du har kjøpt noe som skal avskrives må du først registrere kjøpet i Conta.

Gå til toppmenyen og velg DINE BILAG, så går du til REGISTRER NYTT BILAG > REGISTRERE KJØP.

I dette eksempelet skal den brukte varebilen føres på konto «1236 – Varebiler, klasse 2».

Nederst velger du hvordan eiendelen er betalt.

Siden bilen skal avskrives, føres den som en eiendel (kontoklasse 1) og ikke som en kostnad på en kostnadskonto.

For å gjøre det enkelt har vi her ikke brukt MVA. Om selskapet har fradragsrett for MVA og det er MVA på fakturaen bruker du 25 prosent merverdiavgift (kode 1). Som regel skal du fjerne MVA når du avskriver, altså bruke pris eks. MVA når du regner ut det årlige eller månedlige beløpet.

Unntaket er hvis du ikke har krav på MVA-fradrag på kjøpet, for eksempel hvis du selger varer eller tjenester som er unntatt MVA, blant annet lege eller tannlegetjenester. Da må du bruke beløpet inklusiv MVA når du regner ut avskrivning.

Vi tar utgangspunkt i saldoavskrivning her, og for varebil er satsen 24 prosent.

Du har to valg når du skal avskrive en eiendel: Avskrive i næringsspesifikasjonen eller i regnskapet. Vi går gjennom begge:

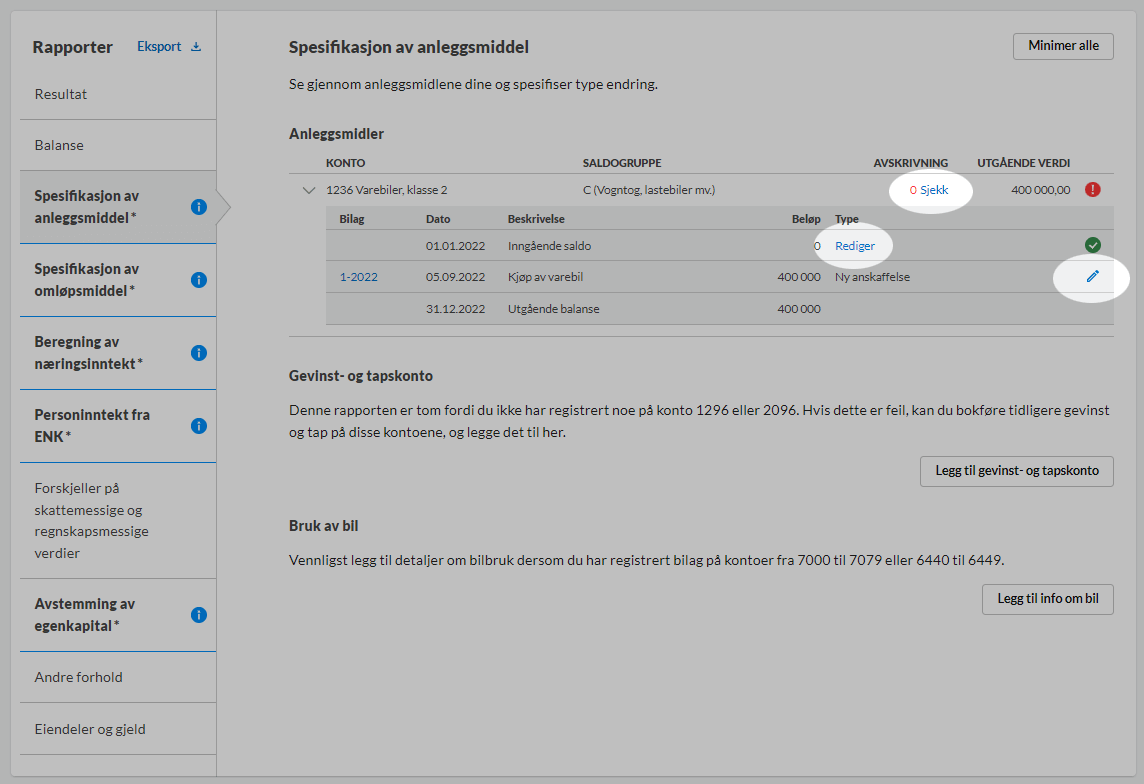

Avskrivning i næringsspesifikasjonen for ENK

Du avskriver i næringsspesifikasjonen ved å gå til REGNSKAPSRAPPORTER > TIL SKATTEETATEN > NÆRINGSSPESIFIKASJON FOR ENK. Du må stå i steg 2 Lukk regnskapsåret for å foreta avskrivninger.

Lever næringsspesifikasjon for ENK med Conta →.

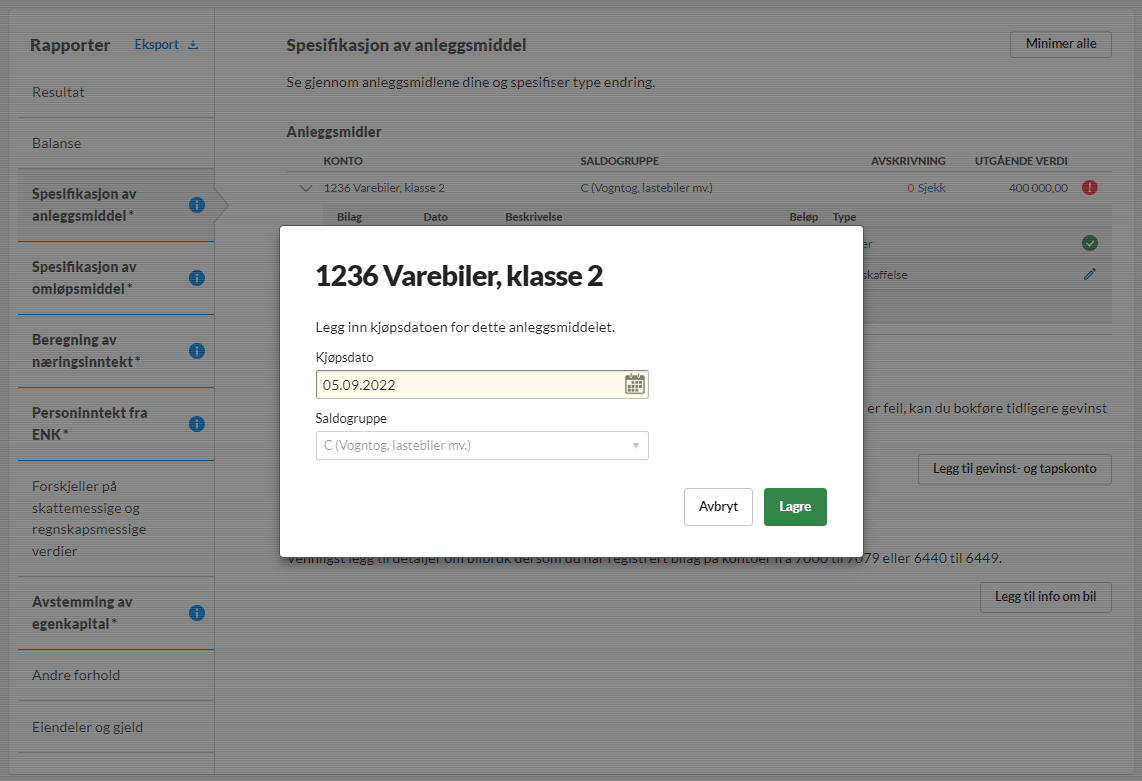

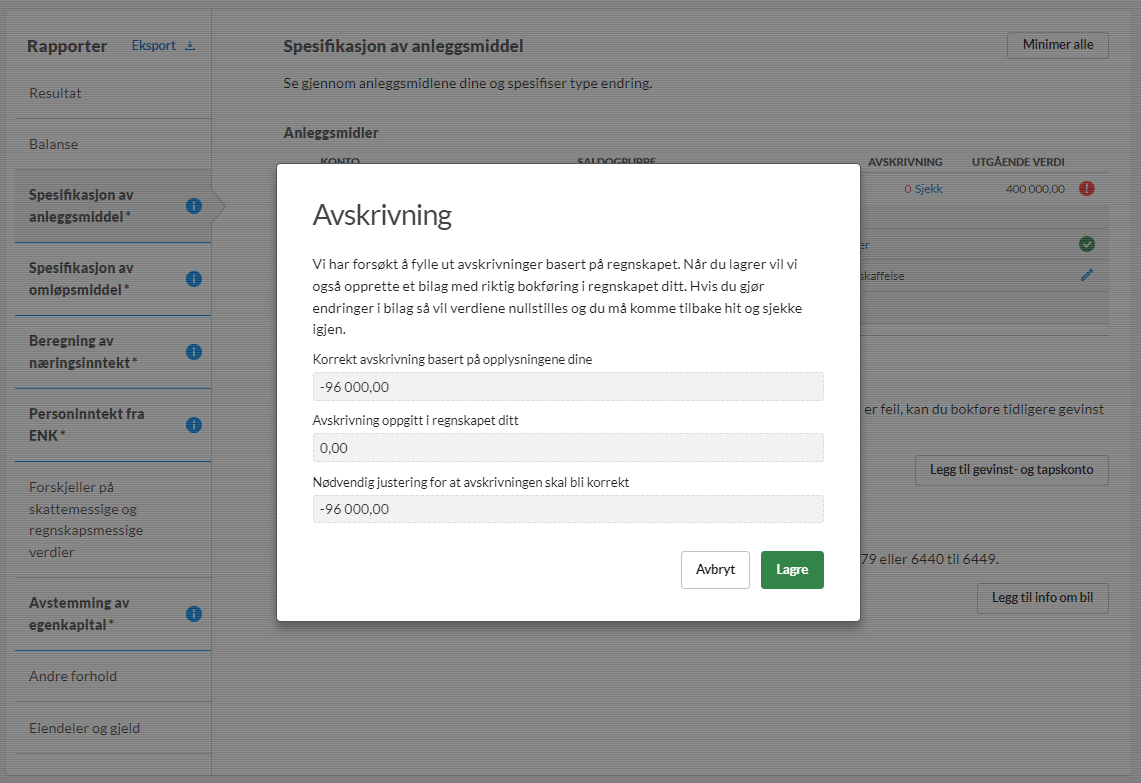

Beregningen gjøres under «Spesifikasjon av anleggsmiddel». Finn anleggsmiddelet (f. eks. en varebilbil) og klikk «Rediger».

Her legger du inn kjøpsdatoen for anleggsmiddelet.

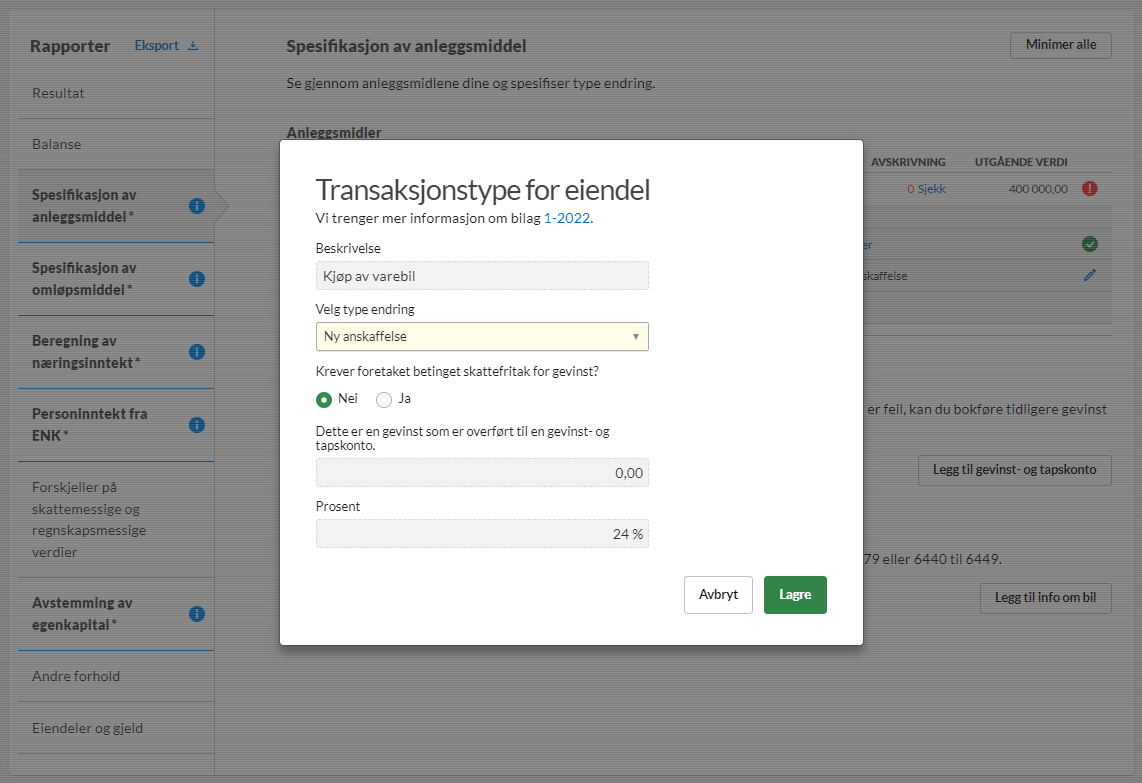

Deretter klikker du på blyanten for å spesifisere hva anleggsmiddelet er. I de fleste tilfeller vil det være en nyanskaffelse, men det kan også være utbedringer eller offentlige tilskudd.

Til slutt velger du «Sjekk».

Conta beregner avskrivningen og bokfører den. Saldogruppen bestemmer hvor mange prosent avskrivning du får. Avskrivningssatsene er fastsatt av Skatteetaten.

Hvilken saldogruppe anleggsmiddelet havner i, avhenger av hvilken konto du har bokført kjøpet på.

Avskrivning i næringsspesifikasjonen for AS

Aksjeselskap avskriver anleggsmidler i næringsspesifikasjonen, under «Anleggsmidler».

Lever årsoppgjør for AS med Conta →.

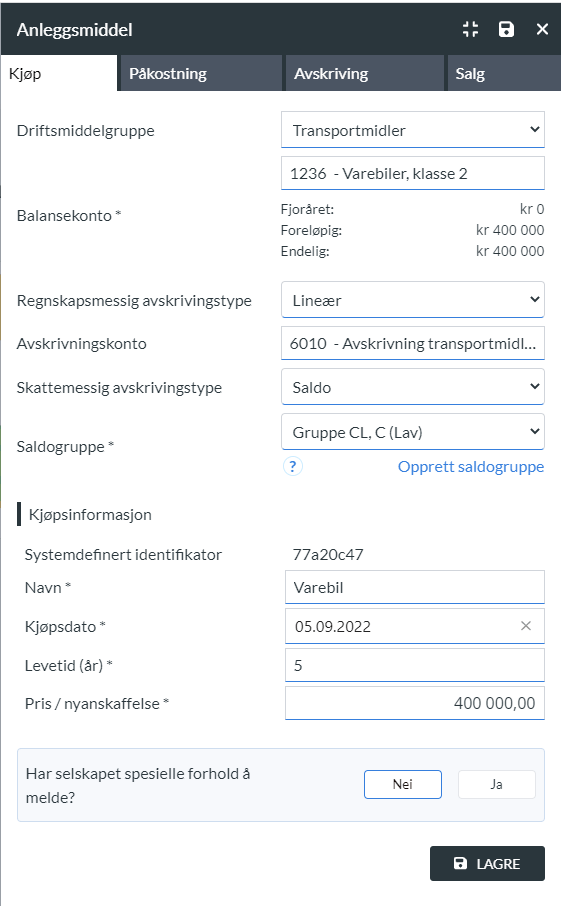

Gå til ANLEGGSMIDLER i menyen til venstre for å legge til et anleggsmiddel.

Klikk «Opprett anleggsmiddel» for å legge til anleggsmidlet og koble det til en regnskapskonto. Under fanen «Kjøp» legger du til balansekonto, avskrivningstype, saldogruppe, navn, kjøpsdato og forventet levetid.

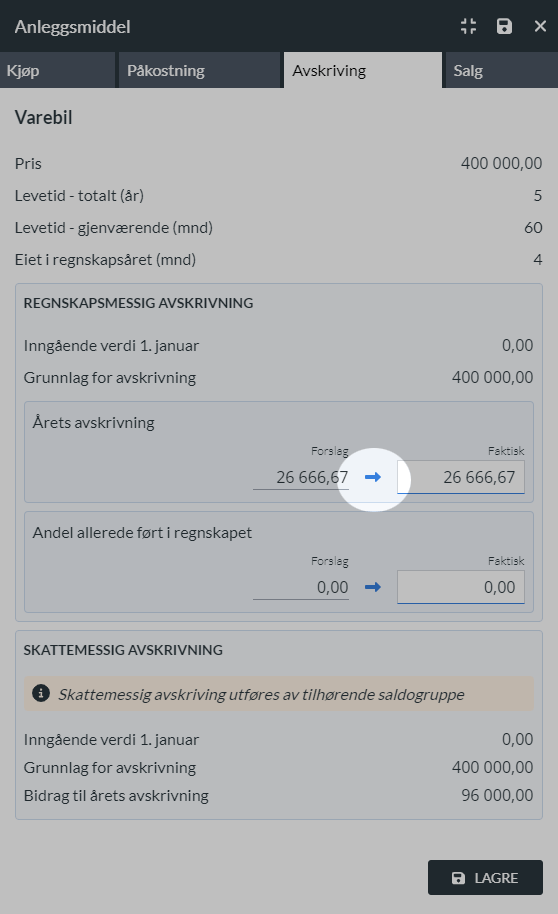

Selve avskrivningen skjer under fanen «Avskrivning». Systemet foreslår en regnskapsmessig avskrivning som du kan godkjenne ved å klikke på den blå pilen. Den skattemessige avskrivningen bestemmes av saldogruppen og Skatteetaten sine faste satser.

Husk å lagre, så er avskrivningen bokført i næringsspesifikasjonen!

Avskrivning i regnskapet

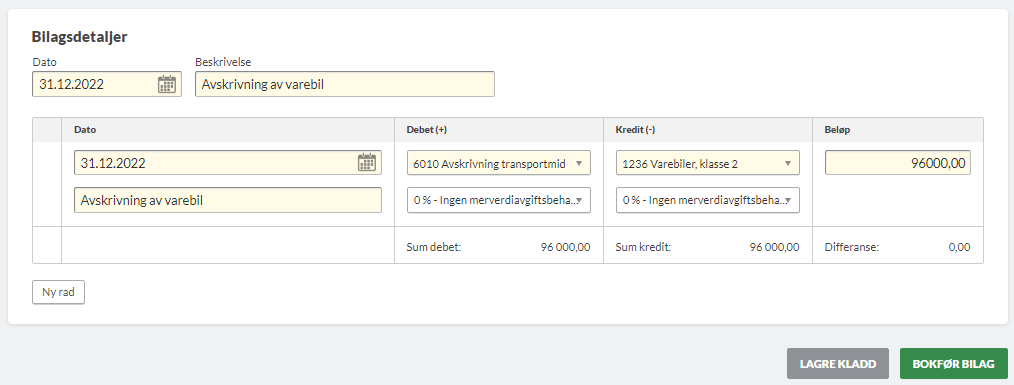

Avskrivingen gjøres ved å gå til toppmenyen, BILAG > REGISTRER NYTT BILAG > REGISTRERE BILAG.

Hvis du avskriver en gang i året, fører du med dato 31.12 og årstallet som gjelder:

+ 96 000 kroner på konto «6010 – Avskrivning transportmidler, avskrivning bil» (debet)

– 96 000 kroner på konto «1236 – Varebiler, klasse 2» (kredit)

Det bokføres slik fordi du «mister» eiendelen etter hvert som den blir eldre og fordi du samtidig får fradrag på verditapet.

Hvis du avskriver hver måned, som du kan velge å gjøre for å få et mer nøyaktig regnskap, tar du avskrivningsbeløpet og deler på tolv. Det beløpet bokføres på de samme kontoene som over, da med dato 1.1, 2.1. og så videre gjennom året.

Med saldoavskrivning avskriver du 24 prosent av den resterende verdien hvert år:

Første år: 400 000 kroner – 24 prosent = 304 000 kroner

Andre år: 304 000 kroner – 24 prosent = 231 040 kroner

Tredje år: 231 040 kroner – 24 prosent = 175 590 kroner

Du bruker samme sats første året uansett når på året du kjøper eiendelen.

Obs! Selv om du bokfører avskrivningen manuelt, må enkeltpersonforetak likevel gå gjennom stegene for avskrivning i næringsspesifikasjonen.