Slik periodiserer du i Conta

Her går vi gjennom noen eksempler på periodisering og hvordan du gjør det i Conta.

Her går vi gjennom noen eksempler på periodisering og hvordan du gjør det i Conta.

Periodisering er et regnskapsord som rett og slett vil si å flytte kjøp, salg og lignende fra en periode til en annen i regnskapet, ofte fra et år til et annet.

Det er nødvendig for at du skal betale riktig skatt til myndighetene og for at du og andre skal kunne se hva bedriften din faktisk har kjøpt og tjent.

Du kan velge å periodisere hver måned for å ha et mer korrekt regnskap gjennom hele året, men det er også fullt mulig å bare gjøre det én gang i året, før du leverer skattemeldingen og næringsspesifikasjonen.

Les mer om hva periodisering er.

Husk: Du skal aldri ta med merverdiavgift når du periodiserer. Merverdiavgiften henger sammen med fakturadatoen, ikke datoen arbeidet faktisk ble utført.

Enkelt å ordne i Conta

Alle fakturaene du lager i Conta føres automatisk i regnskapet. Kjøp registrerer du enkelt med den innebygde veiviseren i regnskapsprogrammet.

Hvis du har sendt eller mottatt en faktura på forskudd eller etterskudd må du periodisere. Eksempler er forsikringer, kontorleie eller lignende. Du må også periodisere varer hvis du har et varelager, og lønn hvis du har ansatte.

For det første eksempelet kan du bruke vår nye periodiseringsfunksjon som du finner under NYTT KJØP.

For de andre eksemplene her går du til BILAG fra menyen og så REGISTRER NYTT BILAG > REGISTRERE BILAG.

Noen av regnskapskontoene du trenger er gjerne ikke aktive. Hvis du savner en konto kan du enkelt aktivere den ved å gå til INNSTILLINGER > REGNSKAP > KONTOPLAN. Huk av på “Vis alle tilgjengelige kontoer” og deretter på de du vil aktivere.

For eksempel…

Eksempel 1. Kostnad

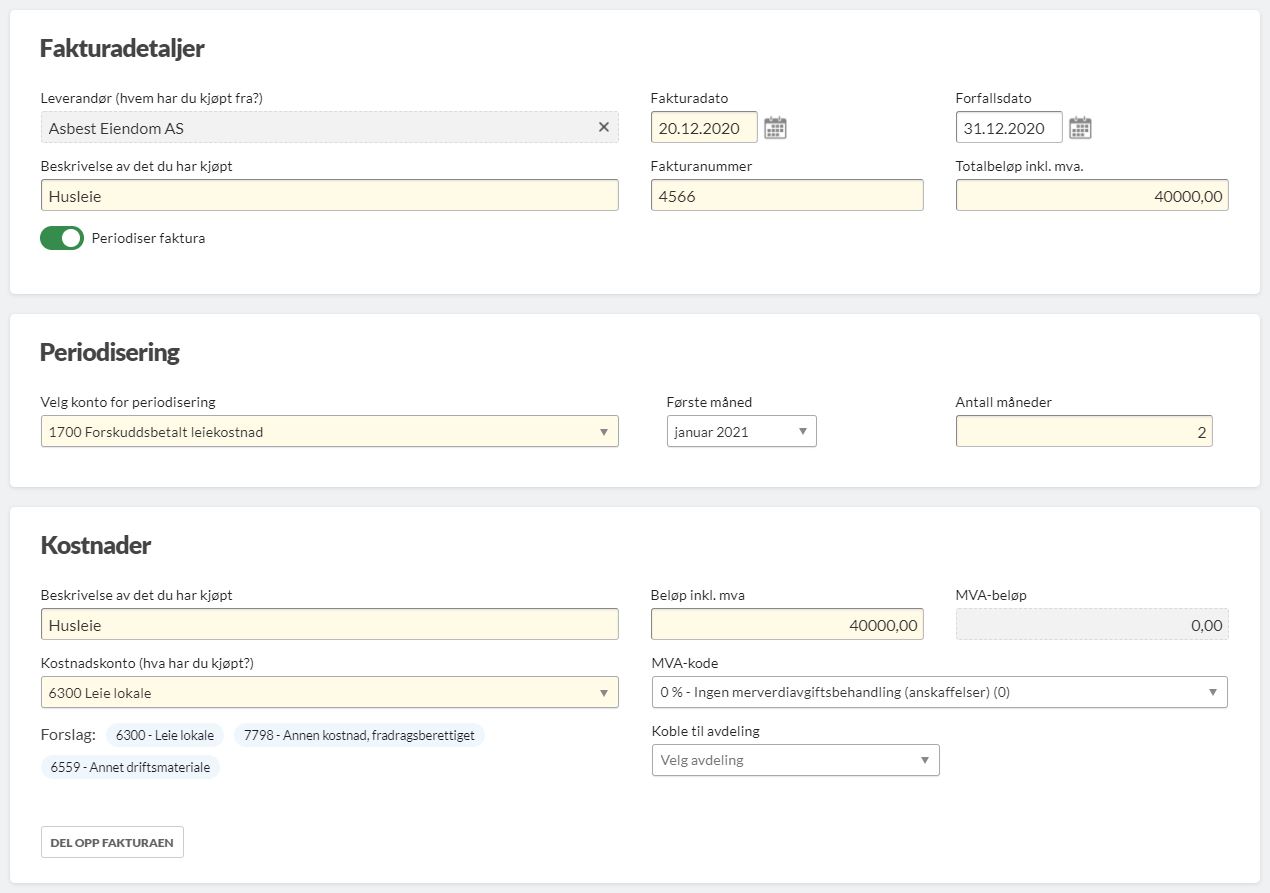

Garnbutikken Nøste Opp AS betaler leie av lokaler for januar i desember 2019.

I dette eksempelet begynner du med å gå til til NYTT KJØP-veiviseren.

Fyll ut fakturadetaljene slik som på bildet, med 40 000 kroner på konto «6300 – Leie lokale».

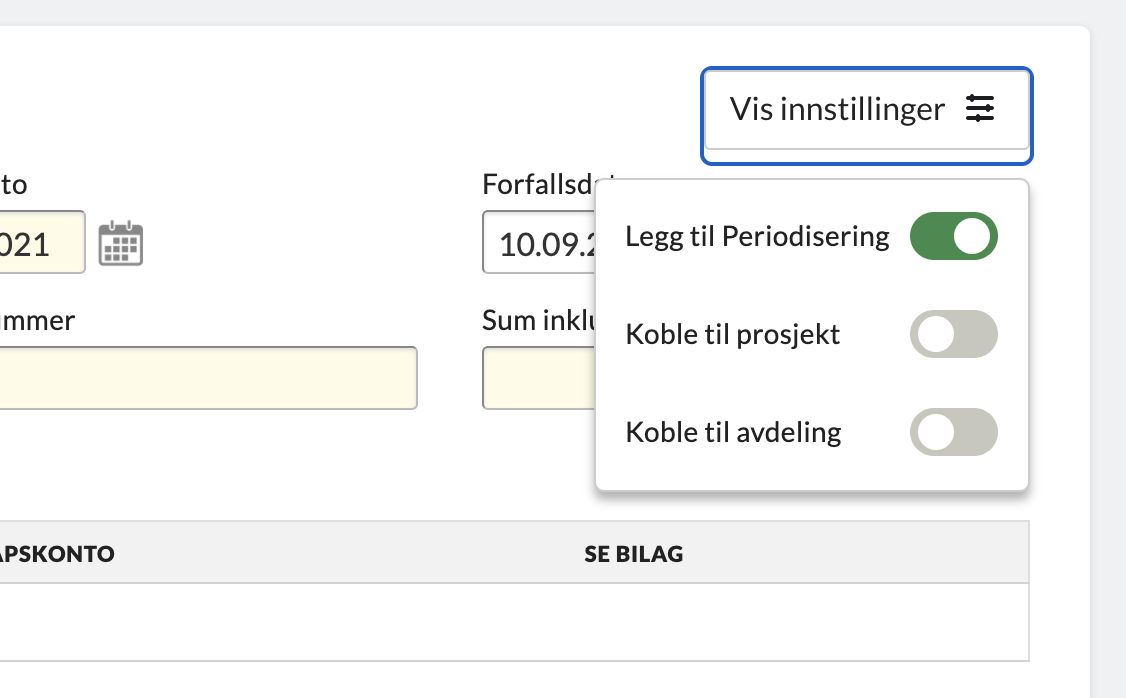

Så velger du at fakturaen skal periodiseres ved å trykke på «Vis innstillinger» oppe i høyre hjørne og deretter «Legg til periodisering». Da får du opp valg av konto, hvor mange måneder leien skal periodiseres over, og måneden periodiseringen starter på.

I dette eksempelet velger du konto «1700 – Forskuddsbetalt leiekostnad» i listen over kontovalg, velger at det skal fordeles over to mnd og at det begynner i januar 2021.

Slik skal det da se ut, og du er klar til å trykke på «Registrer kjøp».

Eksempel 2. Inntekt

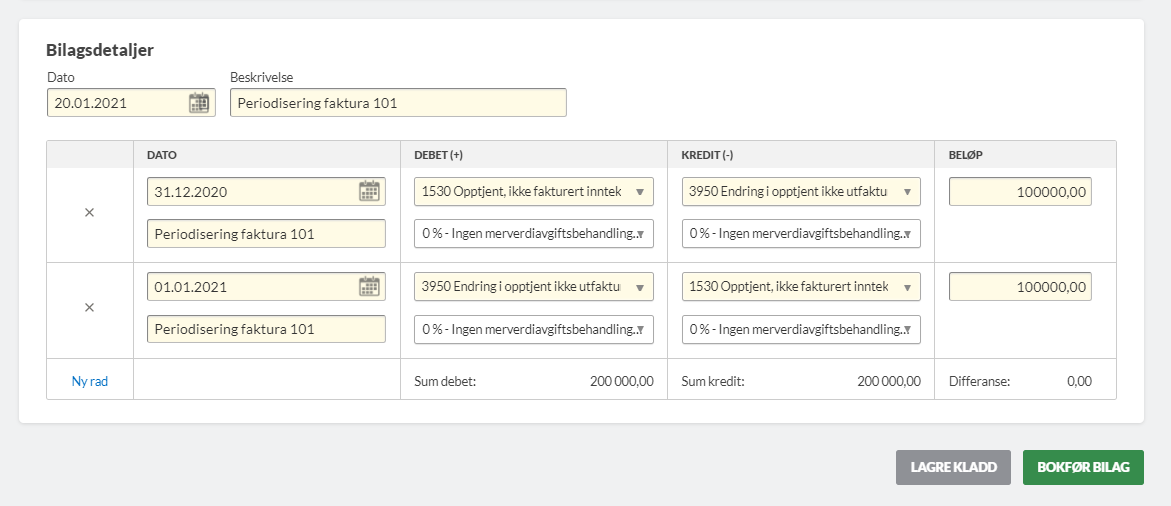

Sten På Sten AS bygger garasje i desember, og sender fakturaen i januar året etter. For å vise inntekten i 2020 fører de:

Med dato 31.12.2020:

+ 100 000 kroner på «1530 – Opptjent, ikke fakturert inntekt» (debet)

– 100 000 kroner på «3950 – Endring i opptjent ikke utfakturert inntekt» (kredit)

Med dato 1.1.2021:

+ 100 000 kroner på «3950 – Endring i opptjent ikke utfakturert inntekt» (debet)

– 100 000 kroner på «1530 Opptjent, ikke fakturert inntekt» (kredit)

De bruker disse datoene uansett når de jobbet i desember og når de fakturerte i januar, det viktigste er at det er på riktig måned slik at regnskapet for 2020 og for 2021 stemmer.

De to føringene nuller hverandre ut og påvirker ikke det totalen til Sten På Sten AS, men det vil vise i regnskapsrapportene og føre til at de skatter på de 100 000 kronene det året arbeidet ble gjort, som stemmer med det som står i skatteloven.

Eksempel 3. Lønn

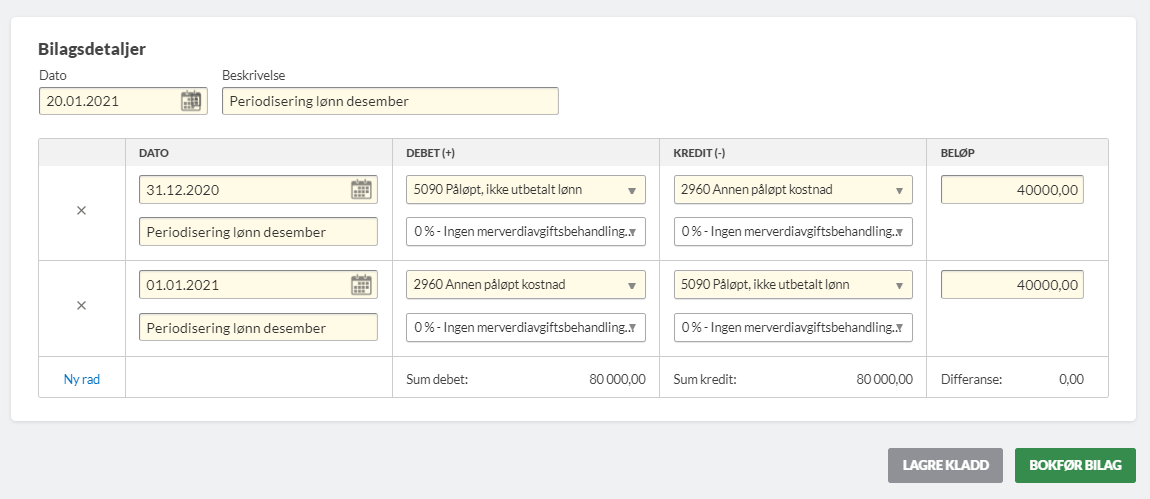

Sten på Sten har én ansatt som jobbet i desember. De får lønna utbetalt i januar. Bedriften må flytte lønn, inkludert feriepenger og arbeidsgiveravgift, til desember slik at regnskapet viser at det var en kostnad de hadde i 2020.

Da fører de med dato 31.12.2020:

+ 40 000 kroner på «5090 – Påløpt, ikke utbetalt lønn» (debet)

– 40 000 kroner på «2960 – Annen påløpt kostnad» (kredit)

Og med dato 1.1.2021:

+ 40 000 kroner på «2960 – Annen påløpt kostnad» (debet)

– 40 000 kroner på «5090- Påløpt, ikke utbetalt lønn» (kredit)

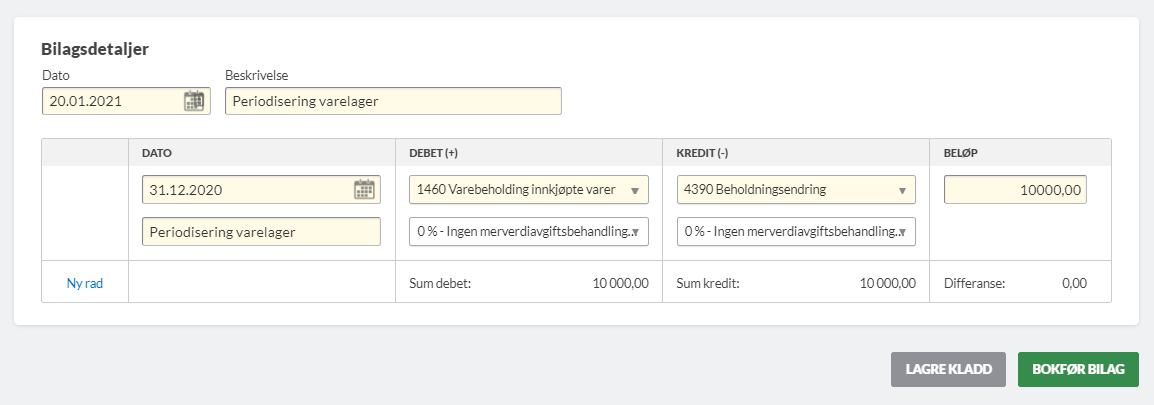

Eksempel 4. Varelager

T-skjorte shoppen AS kjøpte ved starten av året et varelager på 200 t-skjorter. På slutten av året, må de justere regnskapet etter hvor mange varer som ligger igjen på lager.

Det er fordi regnskapet skal vise akkurat hva bedriften eier, og for at du skal få skattefradrag på varene etter hvert som du selger de.

Da må de telle varelageret, og gange antall varer med innkjøpspris eks. MVA:

100 t-skjorter x 100 kroner = 10 000 kroner

Det føres med dato 31.12.2020:

+ 10 000 kroner på konto «1460 – Varebeholding innkjøpte varer for videresalg» (debet)

– 10 000 kroner på konto «4390 – Beholdningsendring» (kredit)

Varelageret skal stå i pluss på eiendelssiden i balansen siden det er noe bedriften din eier. Hvis det allerede står noe på konto 1460 må du bokføre slik at totalsummen blir det du nå har telt opp, i dette tilfellet 10 000 kroner.