Hvordan fordele kostnader når du selger varer eller tjenester med forskjellig MVA-kode

Hvis bedriften din selger varer eller tjenester med forskjellig MVA-kode, må du fordele kostnader i bedriften etter hvor stor andel du tjener på hvert område. Slik gjør du det i Conta.

Hvis bedriften din selger varer eller tjenester med forskjellig MVA-kode, må du fordele kostnader i bedriften etter hvor stor andel du tjener på hvert område. Slik gjør du det i Conta.

Mange bedrifter driver med salg av tjenester som har forskjellige MVA-koder. Det gjelder for eksempel de som selger tjenester innen både undervisning (kode 6, unntatt MVA) og rådgivning (kode 3, 25 prosent MVA).

Hvis du selger varer og tjenester med forskjellige MVA-koder, må du også fordele kostnadene dine i regnskapet. Det betyr at for eksempel strømregningen eller husleien for kontorlokalet ditt må føres med to ulike MVA-koder i regnskapet. På fagspråket kalles dette forholdsmessig MVA.

LES OGSÅ: Slik legger du inn forholdsmessig MVA i Conta.

Det må gjøres for at MVA-meldingen skal bli riktig. Du har for eksempel ikke rett til å få MVA-fradrag for kjøp til en bedrift som driver med undervisning og helsetjenester. Disse tjenestene er unntatt MVA, og da kan du heller ikke trekke det fra på ting du kjøper.

Les om forskjellen på unntak og fritak for MVA.

Hvor stor andel utgjør hver MVA-kode?

Når du skal fordele kostnader i bedriften din, må du vite hvor stor andel hver tjeneste eller vare utgjør. Det kan du finne ut ved å se på inntekten din og dele opp etter hvor mye du tjener på de forskjellige tingene bedriften driver med.

Hvis du bruker Prosjekt og Avdeling i Conta kan du enkelt se hvor mye du har fakturert for hver avdeling i bedriften din.

Du kan også se på de ulike varene eller inntektskontoene i regnskapet ditt for å se hvor stor andel hver del utgjør.

Hvordan fordele kostnader i Conta

Vi tar utgangspunkt i en bedrift som hadde en omsetning på 100 000 kroner i fjor. Bedriften driver både med undervisning ved en skole og rådgivning til andre bedrifter. Inntjeningen for fjoråret var:

30 000 kroner fra undervisningsjobber

70 000 kroner fra rådgivning

Slik ser vi at 30 prosent av inntjeningen kom fra undervisning (unntatt MVA) og 70 prosent kom fra rådgivning (25 prosent MVA).

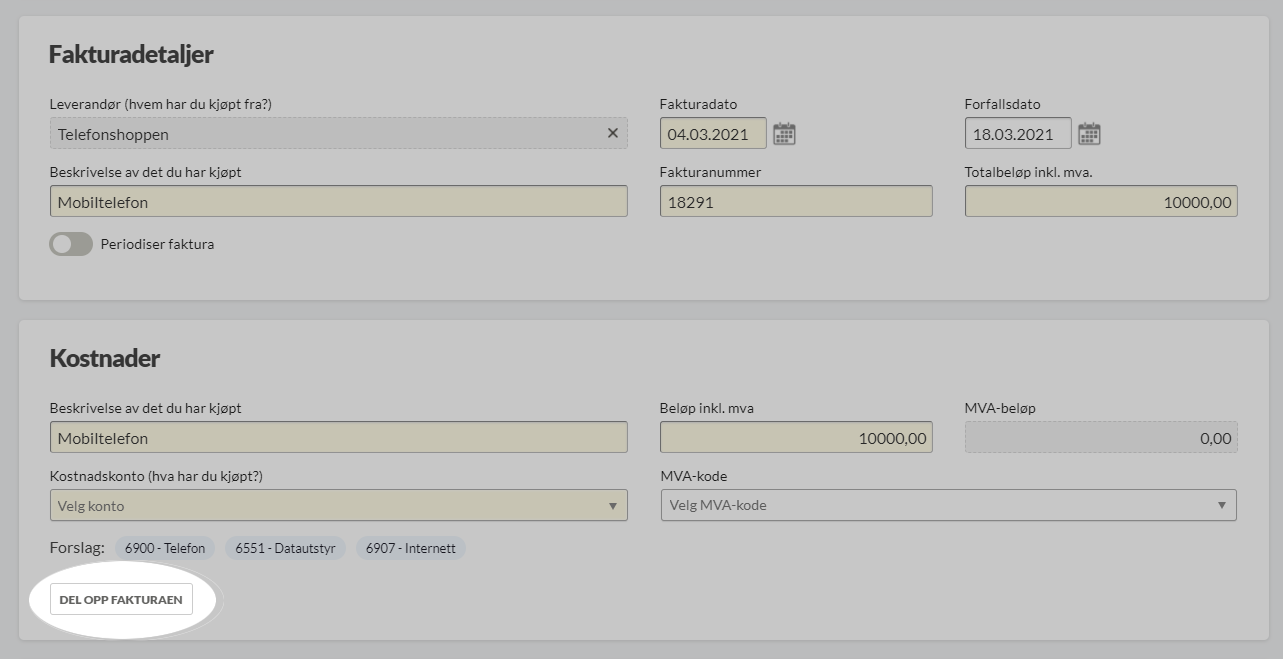

Bedriften kjøper en mobiltelefon til 10 000 kroner som skal brukes til jobb i hele firmaet. Slik deles det opp i regnskapet:

Gå til BILAG > REGISTRER NYTT BILAG > REGISTRERE KJØP og fyll ut fakturadetaljene. Under «Kostnader» velger du DEL OPP FAKTURAEN.

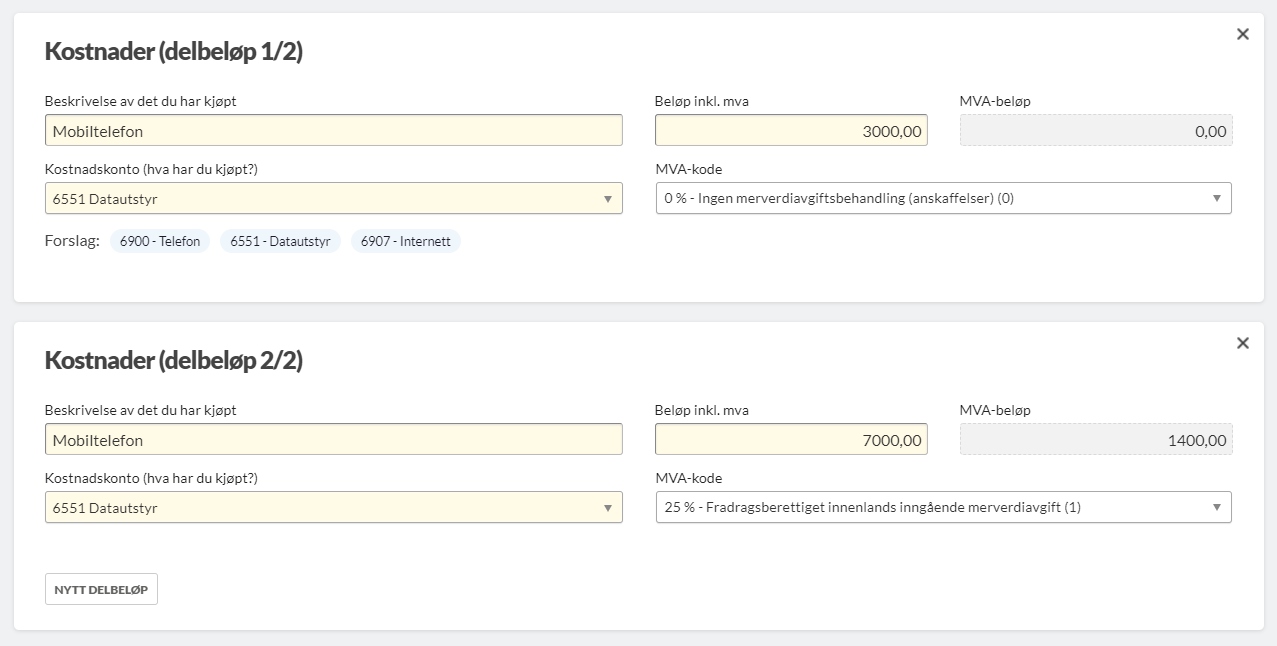

Deretter skal du fordele kostnaden for mobiltelefonen på begge MVA-kodene som brukes i firmaet.

Siden 30 prosent av firmaet driver med undervisning, skal 3000 kroner av mobiltelefonen bokføres uten MVA. Den resterende summen, 7000 kroner, hører til den delen av bedriften som driver med rådgivning og skal bokføres med 25 prosent MVA.

Velg hvordan fakturaen er betalt og klikk OPPRETT KJØP.

NB! Hvis du kjøper noe som kun skal brukes til den ene delen av virksomheten, for eksempel materiell til undervisningen, så skal du bokføre hele kostnaden samlet uten MVA-fradrag. Da skal du ikke dele opp fakturaen slik som vist i denne artikkelen.