Årsoppgjør og saldogrupper i Conta

Alle større eiendeler som bedriften din eier kalles i regnskapet for driftsmidler. Driftsmidlene skal bokføres på balansekontoene som starter på 11xx og 12xx. Det er fastsatte regler på hvor mye disse skal avskrives med årlig, og alt etter hva slags eiendel det er snakk om skal eiendelen plasseres i riktig saldogruppe for avskrivning. I denne artikkelen skal vi se nærmere på hvordan saldogrupper fungerer, og litt om hvordan det fungerer i Conta årsoppgjør.

Hver gruppe har sine egne avskrivningssatser, som er viktige for å beregne skattefradraget ved avskrivninger. Avskrivning betyr at kostnaden av en eiendel fordeles over flere år i regnskapet. Dette reflekterer hvordan eiendelens verdi reduseres i takt med bruk, slitasje og verdifall.

For eksempel kan kontorutstyr som printere være i en saldogruppe med en avskrivningssats på 20 prosent i året, siden de ofte må byttes ut etter noen år. På den andre siden kan bygninger være i en annen saldogruppe med en lavere årlig avskrivningssats på 4 prosent, fordi de har lengre levetid og taper verdi saktere over tid.

Se også: Slik bokfører du avskrivning i Conta

Hvilke eiendeler går inn i en saldogruppe?

Det er kun eiendeler som koster mer enn 30 000 kr som plasseres i en saldogruppe (kr 15 000 for eiendeler kjøpt i 2023 eller tidligere). Mindre eiendeler kostnadsføres i regnskapet med en gang, så de skal ikke avskrives. Saldogrupper gjelder også bare for fysiske eiendeler som bedriften eier, så immaterielle eiendeler som patenter og rettigheter er ikke inkludert.

Avskrivningssatser og saldogrupper

Avskrivningssatser og saldogrupper kan endre seg årlig, akkurat som andre skattesatser. Her er en oversikt over satsene for 2025 fra Skatteetaten:

- Saldogruppe A: Kontormaskiner og lignende – 30 %

- Saldogruppe B: Ervervet forretningsverdi – 20 %

- Saldogruppe C: Vogntog, lastebiler, busser, varebiler, osv. – 24 %

- Saldogruppe D: Personbiler, maskiner, inventar, osv. – 20 %

- Saldogruppe E: Skip, rigger, osv. – 14 %

- Saldogruppe F: Fly, helikoptre – 12 %

- Saldogruppe G: Anlegg for strømoverføring, elektroteknisk utstyr – 5 %

- Saldogruppe H: Bygg og anlegg, hoteller, osv. – 4/6/10/20 %. For eksempel, husdyrbygg i landbruket kan avskrives med 6 %, og enkle bygninger med kort levetid kan avskrives med 10 %.

- Saldogruppe I: Forretningsbygg – 2 %

- Saldogruppe J: Teknisk utstyr i forretnings- og næringsbygg – 10 %. Dette er nyttig for eiere av næringsbygg, da avskrivbare tekniske installasjoner kan gi større skattefradrag.

Disse satsene er maksimumsgrensene. Du kan velge å bruke en lavere sats hvis du ønsker å fordele skattefradraget over en lengre periode.

I årsoppgjørssystemet til Conta vil avskrivningssatser og saldogrupper automatisk bli foreslått, slik at du slipper å tenke på prosentene. Du må imidlertid passe på at eiendelen er plassert på riktig balansekonto. Bruk kontohjelpen vår for å finne riktig konto.

Finn riktig konto, helt gratis

Usikker på hvilke kontoer du skal bruke i regnskapet? Bruk kontohjelpen vår gratis.

Finn konto →

Avskrivningssatser i årsoppgjøret

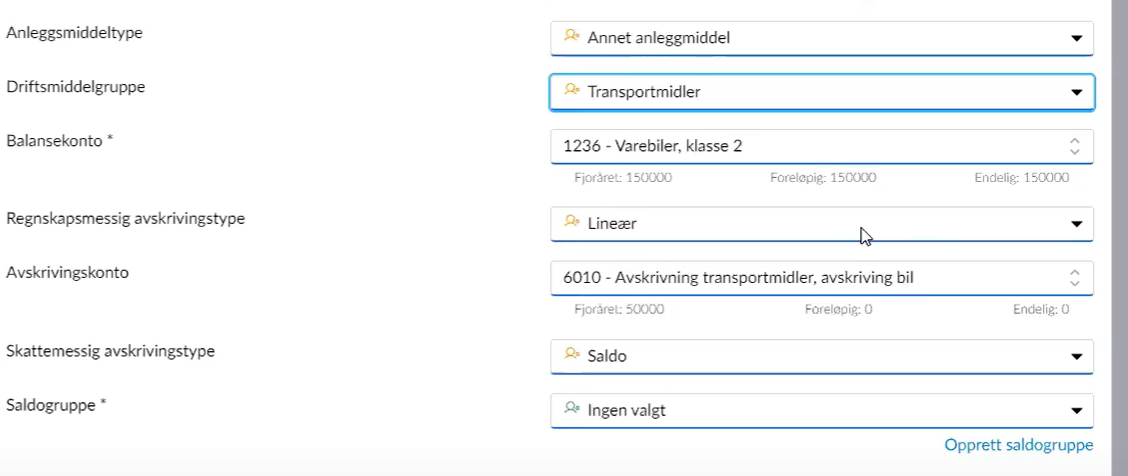

Når du registrerer avskrivninger i Conta årsoppgjør, vil systemet automatisk foreslå en balansekonto etter at du har lagt inn anleggsmiddel og driftsmiddelgruppe.

I eksempelet under, kan du se et transportmiddel der summen for fjoråret, den foreløpige posten, og den endelige posten er den samme. Dette betyr at ingen avskrivninger har blitt gjort ennå, noe som må håndteres i årsoppgjøret.

Hvorfor er saldogruppen låst i årsoppgjøret?

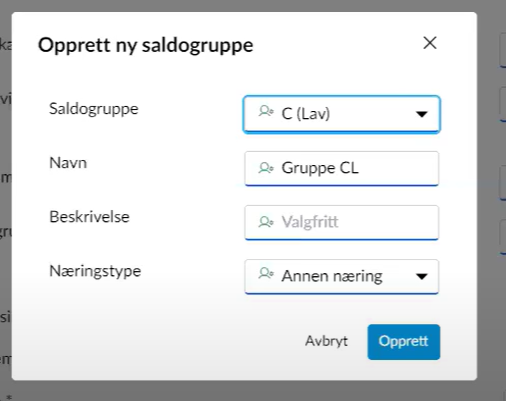

Det neste steget i årsoppgjøret er å opprette saldogruppen. Basert på tidligere innlagte data, vil systemet automatisk låse og velge den mest passende saldogruppen for deg.

Som et eksempel kan du se at systemet har valgt saldogruppe C. Dette er den eneste mulige gruppen, basert på balansekontoen som er lagt inn tidligere, nemlig 1236 – Varebiler, klasse 2.

For de fleste kontoer vil det kun være én saldogruppe tilgjengelig. Hvis du legger merke til at feil saldogruppe vises, betyr det at anleggsmiddelet ditt er registrert på feil konto i regnskapet. Du må da flytte eiendelen til riktig balansekonto og starte årsoppgjøret på nytt. Dette må gjøres i henhold til SAFT-standard kontoplanen, som alle har vært forpliktet til å bruke siden 2021.

Vil du vite enda mer om saldogrupper og avskrivninger i årsoppgjøret? Se webinar om årsoppgjør i Conta: