Bokføre skatteoppgjør

Både restskatt og skatt til gode skal bokføres i regnskapet til bedriften din. Slik gjør du det i Conta.

Både restskatt og skatt til gode skal bokføres i regnskapet til bedriften din. Slik gjør du det i Conta.

Skattemeldingen for enkeltpersonforetak og aksjeselskap leveres innen 31. mai hvert år.

- Slik leverer du skattemelding og næringsspesifikasjon for ENK

- Slik leverer du skattemelding og næringsoppgave for AS

Skatteoppgjøret er fasiten på om du har betalt det du skal i skatt, og kommer fortløpende fra august til oktober. Enten bedriften din får skatt til gode eller en baksmell, skal det føres i regnskapet.

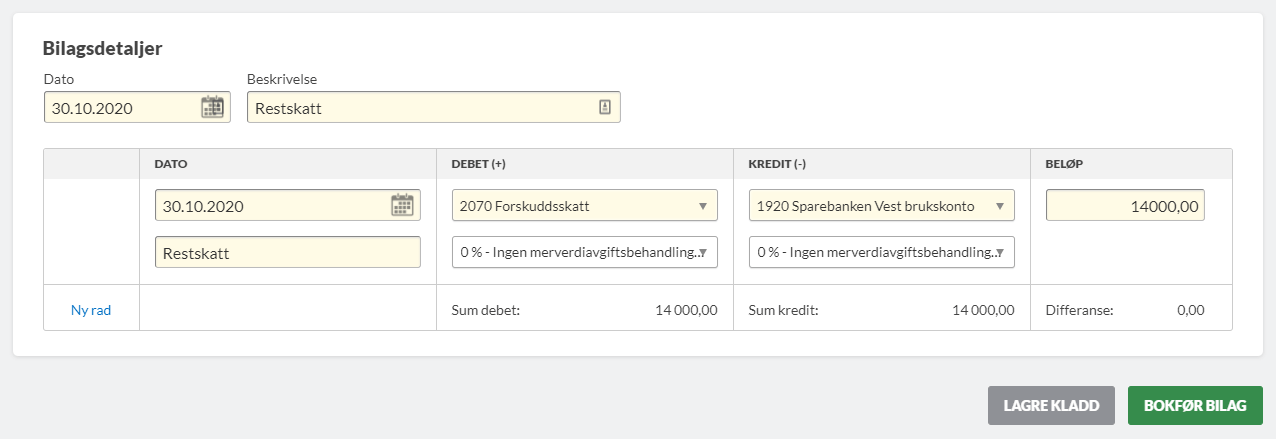

Bokføre restskatt for enkeltpersonforetak

Hvis du driver ENK og har betalt restskatt fra din private konto, trenger du ikke å føre det i regnskapet. Det er fordi økonomien din og bedriften din sin er det samme, og skatten er privat.

Har du betalt restskatt med en firmakonto, skal det derimot føres i regnskapet.

Gå til BILAG > REGISTRER NYTT BILAG > REGISTRERE BILAG. Restskatt kan føres på samme konto som forskuddsskatt for å samle all skatt. Du fører derfor pluss på konto 2070 Forskuddsskatt og minus på konto 1920 Bedriftskonto:

Hvis du har betalt renter kan du inkludere dem i samme bokføring. Renter for skatt for enkeltpersonforetak skal ikke føres på en separat konto.

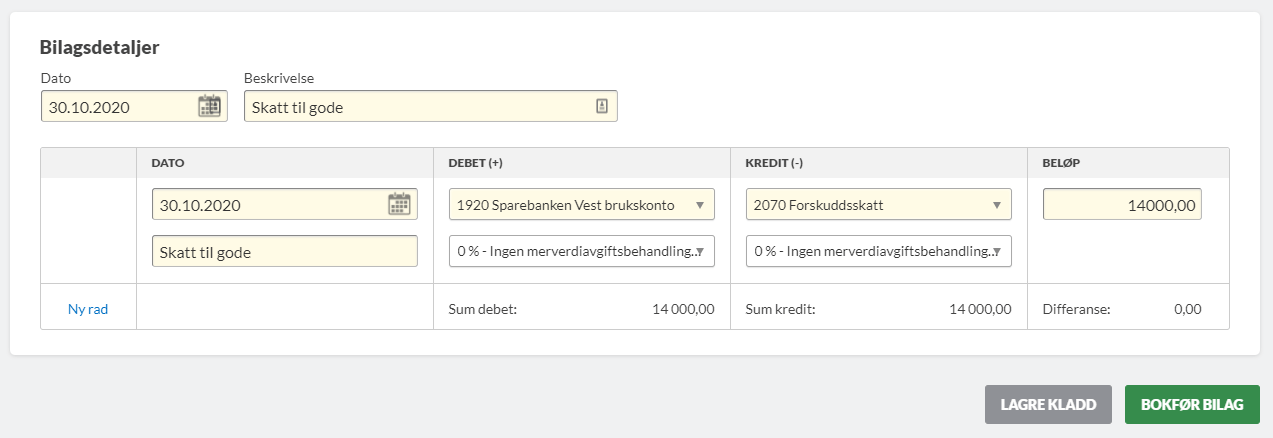

Bokføre skatt til gode for enkeltpersonforetak

Hvis du har fått tilbake på skatten på din private konto, trenger du ikke å føre det i regnskapet. Har du derimot fått betalt til enkeltpersonforetaket sin bankkonto, skal det bokføres.

Gå til BILAG > REGISTRER NYTT BILAG > REGISTRERE BILAG. Når du får tilbake skatt du har betalt, fører du pluss på konto 1920 Bedriftskonto og minus på konto 2070 Forskuddsskatt.

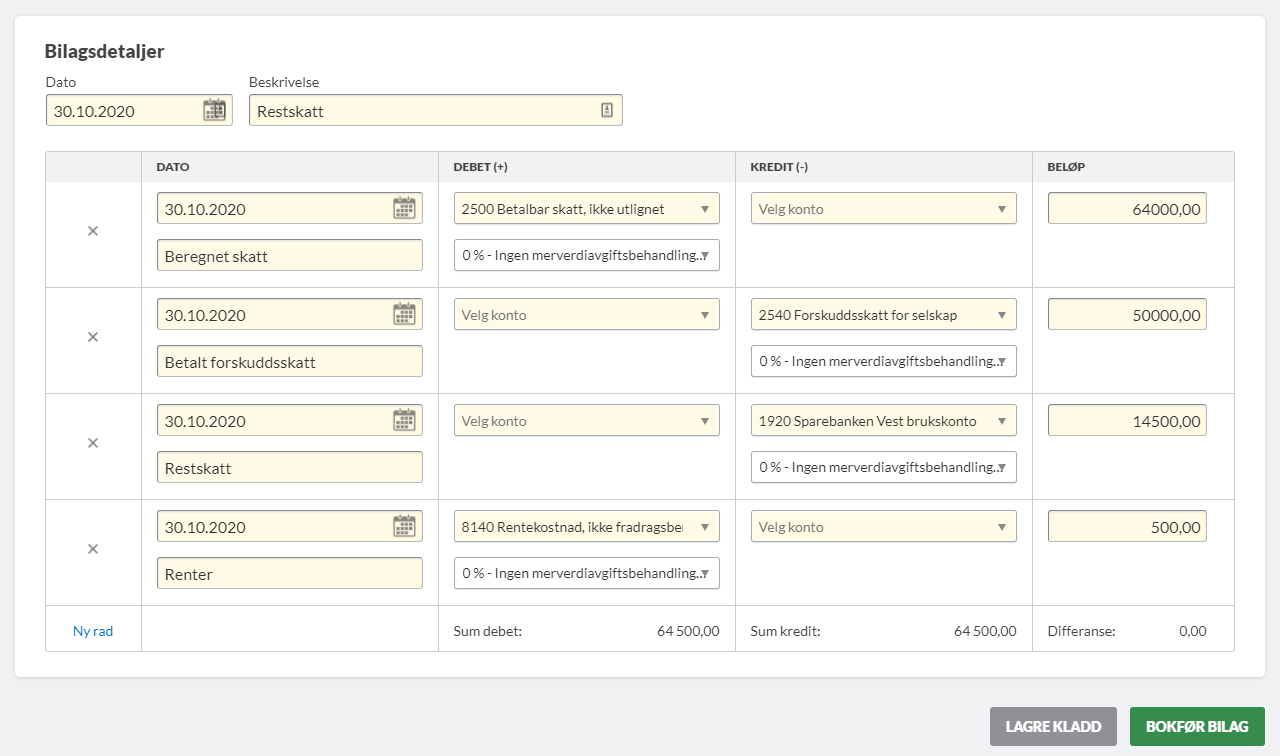

Bokføre restskatt for aksjeselskap

Når du driver AS bokfører du forskuddsskatten du har betalt på konto 2540. Du skal også beregne hva du tror du skal betale i skatt i løpet av et år og levere det i ligningspapirene sammen med skattemeldingen. Summen for dette står på konto 2500, og oppdateres når du får skatteoppgjøret og ser den reelle skatten. Summene på konto 2540 og 2500 er ofte forskjellige og er det som avgjør om du får restskatt eller skatt til gode.

I eksempelet har firmaet betalt 50 000 i forskuddsskatt for 2019, men både de og Skatteetaten har beregnet den reelle skatten til 64 000 kroner. Firmaet får derfor 14 000 i restskatt, i tillegg til 500 kroner i renter. Når du bokfører restskatten må du inkludere disse to kontoene i bokføringen.

Gå til BILAG > REGISTRER NYTT BILAG > REGISTRERE BILAG. Bokføringen vil se slik ut:

+ 64 000 kroner på 2500 Betalbar skatt

– 50 000 kroner på konto 2540 Forskuddsskatt

– 14 500 kroner på 1920 Bedriftskonto (eller kontoen du har betalt fra)

+ 500 kroner i renter på konto 8140 Rentekostnad

Rentekostnadene kan inkluderes i bokføringen av selve betalingen, men må i tillegg føres i pluss på en egen konto for rentekostnader.

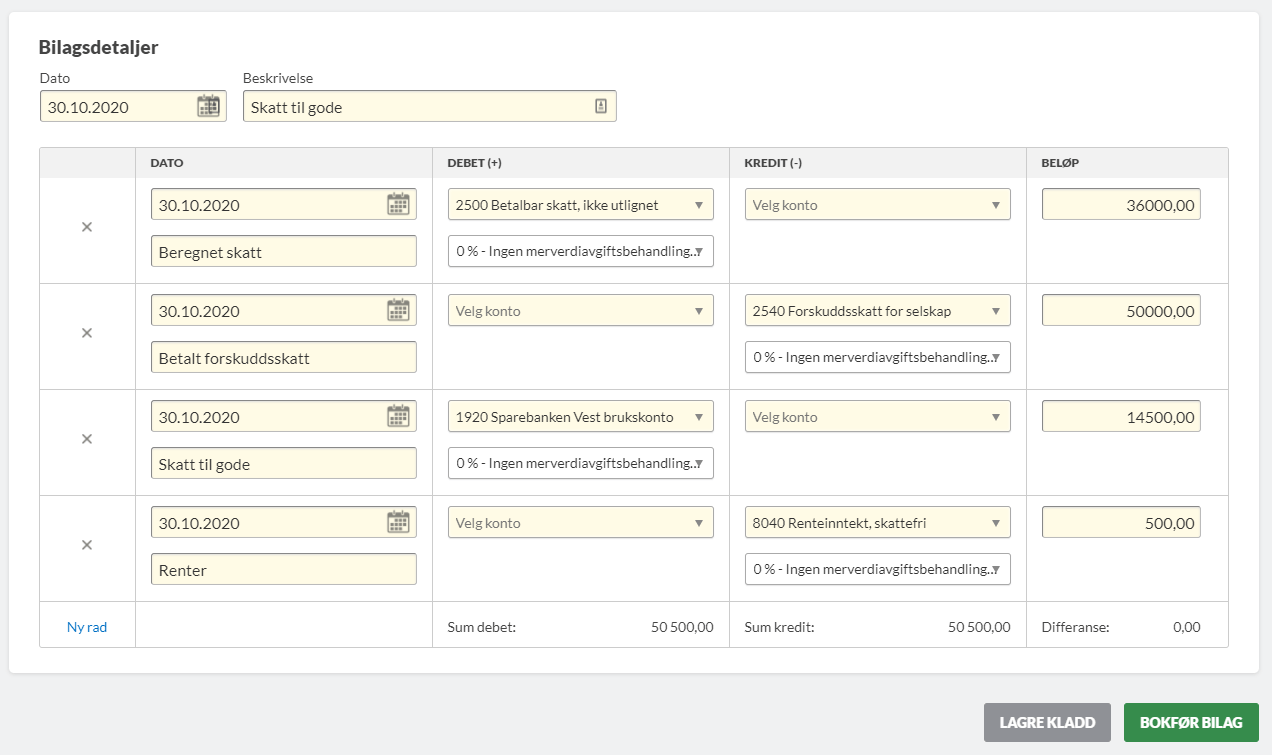

Bokføre skatt til gode for aksjeselskap

Hvis du får skatt til gode, har du betalt mer i forskuddsskatt enn hva den reelle kostnaden for skatt ble.

I eksempelet har bedriften betalt 50 000 kroner i forskuddsskatt, men både de og Skatteetaten har beregnet den reelle skatten til 36 000 kroner. Bedriften har derfor 14 000 kroner til gode. I tillegg har de fått 500 kroner i renter.

Gå til BILAG > REGISTRER NYTT BILAG > REGISTRERE BILAG. Bokføringen vil se slik ut:

+ 36 000 kroner på konto 2500 Betalbar skatt

– 50 000 kroner på konto 2540 Forskuddsskatt

+ 14 500 kroner på konto 1920 Bedriftskonto (eller kontoen du har fått betalingen på)

– 500 kroner i renter på konto 8040

Rentekostnadene kan inkluderes i bokføringen av selve innbetalingen, men må i tillegg føres i minus på en egen konto for rentekostnader.